ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

Когда в августе прошлого года цена на золото перевалила за 2050 долларов за унцию, владельцы активов, да и все причастные к отрасли, застыли с открытыми ртами. Тогда у всех был один вопрос: надолго ли такие чудеса? Прошло полгода, а золото всё еще хорошо держится.

Фото: polyus.com

Цены несколько упали, но все равно остаются внушительными, задержавшись в районе отметки в 1900 долларов за унцию — ещё несколько лет назад она казалась недостижимой. Что интересно, и прогнозы очень радужные — все аналитики предрекают жёлтому металлу рост. Goldman Sachs, один из крупнейших в мире инвестиционных банков, прогнозирует рост цен к 2300 долларов за унцию к ноябрю 2021 года.

Тут, конечно, поживём-увидим, однако и текущее положение для золотодобытчиков — просто сказка. И, по данным «Института геотехнологий», лучше всех по этим золотым дождём чувствует себя Россия.

Парадокс в том, что именно в это благоприятное для золота время мировая добыча начала снижаться. Выступая на конференции «Золото и Технологии 2020», директор по развитию бизнеса Группы Компаний «Институт геотехнологий» Михаил Лесков рассказал, что в 2019 году произошло снижение объёмов — впервые за 10 лет.

По данным консалтинговой и аналитической компании GlobalData, та же тенденция сохранилась и в 2020-м: мировое производство первичного золота по итогам года снизилось на 5,4%. В числе значимых факторов называются пандемия коронавируса, переход индонезийского рудника Grasberg на подземную добычу, строгая экологическая политика в Китае и перевод рудника Lagunas Norte в Перу в режим ухода и технического обслуживания. И в это время Россия, а также ещё несколько стран показывают стабильный рост.

Итоги 2020-го ещё не подведены, однако, по предварительным прогнозам, показатели будут даже выше рекордного 2019-го.

Фото: ugold.ru

Добыча золота в мире и в России. Вспомним 2019-ый

По результатам 2019 года рост добычи золота в мире сосредоточился в странах СНГ (в России, Казахстане и Узбекистане). А наибольшее снижение показали недавние страны-лидеры: Китай, США и ЮАР. К тому же, в тех странах, где добыча ещё недавно росла — в Канаде, Индонезии, Перу — тоже наметилось некоторое снижение.

«Из числа стран-лидеров лишь Россия и Австралия не снижают роста объёмов. И эта тенденция в обеих странах, скорее всего, сохранится. В Китае, США и Канаде, скорее всего, продолжится снижение», — рассказал Михаил Лесков.

Специалист также напомнил, что, по некоторым оценкам, в 2019-м Россия обогнала Австралию, заняв второе место после Китая (подробнее об этом вы можете прочитать в №4 2020 нашего журнала). Когда-то Российская Империя была в рейтинге первой — но тогда многие крупные месторождения, в частности, африканские, просто не были открыты.

Советский Союз долго держал второе место, а в конце века мы начали стремительно терять и объёмы, и позиции. Получается, сегодня всё возвращается на круги своя?

Источник: обзор «ЗОЛОТО 2020». Metals Focus и Институт Геотехнологий

В 2019-м в России росли все ключевые элементы добычи: по данным «Института геотехнологий», объёмы добычного золота составили 286,05 т (253,9 т было в 2018-м), вторичного — 19 т (против 15,44), попутного — 38,49 (против 34,57). По итогам 8 месяцев 2020-го тенденция сохранилась (добычного 184,15 т, вторичного 11,31 т, попутного 19,13 т).

Две компании из стран СНГ сегодня значатся в топ-10 мировых добытчиков золота. Причём российский «Полюс» в 2019-м уже перебрался с 5-го места на 4-е (Таблица 1).

Резервы золота есть

Уверенность в том, что Россия и дальше не сдаст своих позиций, основана на нашей богатой МСБ. Наибольшая обеспеченность запасами и сырьевой базой сегодня в странах СНГ и Северной Америке. Далее следуют Азия, Африка и Южная Америка, замыкают этот список Европа и Океания.

«Наиболее высокое среднее качество запасов (особенно в соотношении с уровнем издержек при их отработке) наблюдается в СНГ и России в частности. Соотношение запасов и ресурсов в регионах в сочетании с набранными темпами перемен по регионам мира и странам определяют дальнейшие тренды», — отмечает Михаил Лесков.

На сегодняшний момент Россия — один из мировых лидеров по масштабу разведанной МСБ и по среднему содержанию золота в недрах, причём объёмы год от года растут (Таблица 2). Правда, Михаил Иванович уточняет, что «формально балансовые» запасы не всегда отражают реальную экономику и риски отработки месторождений. Примерно то же касается и «забалансовых» запасов, а также части «ресурсов». Правда, с ростом цены на золото эти риски резко снижаются, а доходность золотого бизнеса возрастает.

Источник: Золото и Технологии

Сегодня на территории России имеется целый список неосвоенных месторождений, в числе которых крупнейшие «Сухой Лог» и «Нежданинское». В Таблице 3 приведён перечень, однако сам автор признаёт, что список известных и достаточно крупных объектов (вновь разведанных, как «Чульбаткан» или «Дяппе», а также давно известных, как «Кумроч», «Дарасун» и «Талатуй»), далеко не полный.

Источник: М. И. Лесков, Институт геотехнологий

«Некоторые объекты, известные сейчас как «мелкие» или «средние», вполне могут существенно увеличиться по итогам ведущихся сейчас на них работ («Кутын», «Полянка», «Дурмин» и многие другие). Ряд малоизвестных пока месторождений в ближайшие 3-5 лет могут стать такими же крупными объектами с запасами.

С ростом цены на золото приток инвестиций возрастает не только в добычу, но и в ГРР. Потенциал роста объёмов добычи в России поддерживается темпом роста сырьевой базы существующих и новых объектов, которые будут вовлечены в освоение в ближайшие 5-10 лет, обеспечивая долгосрочную тенденцию к росту», — объясняет Михаил Лесков.

Специалист также отмечает, что последние события на рынке золота запустили ряд процессов. В их числе рост активности ГРР и юниорных компаний (они привлекают средства из иных секторов бизнеса в России или из-за рубежа). Кроме того, активизировался процесс новых пусков и новых реконструируемых производств, работы на техногенных объектах. Всё логично — мы наблюдаем волну повышенного интереса к золоту.

Фото: pavlik-gold.ru

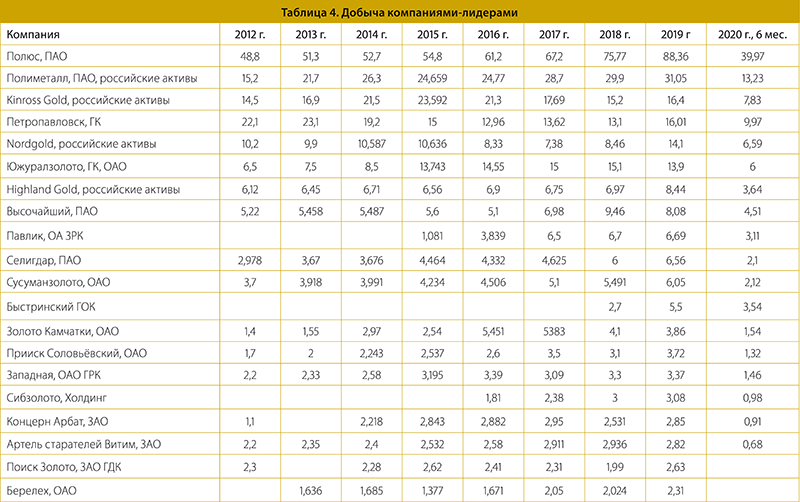

Знаменательно также, что в списке предприятий-лидеров добычи появляются активы, которые ещё несколько лет назад там увидеть никто не ожидал — развивается добыча попутного золота. Заметную динамику демонстрирует Быстринский ГОК «Норникеля», который является золото-медно-магнетитовым рудником. В 2018-м он впервые появился в статистике, а сегодня уже занимает в ТОП-20 (Таблица 4).

Источник: Золото и Технологии

Сделки M&A

Ещё одним эффектом можно считать активизацию сделок слияния и поглощения. Так, совершена крупнейшая сделка в отрасли — слияние американской Newmont Mining и канадской Goldcorp за 12,3 млрд долларов (по информации «Института геотехнологий»). Предыдущий рекорд был годом ранее — слияние Barrick Gold и Randgold Resources, сделка на 5,4 млрд долларов.

Эти сделки, отмечает Михаил Иванович, стали импульсом для корпоративной активности — в 2020-м она была максимальной за многие годы. В России самой обсуждаемой сделкой стала покупка Kinross Gold месторождения «Чульбаткан» у юниорной компании. Это крупное и пока уникальное событие на нашем рынке: приобретение мейджером за крупную сумму объекта у юниора.

Сделка всколыхнула рынок, продемонстрировав, что юниорное движение в стране есть и что российские частные геологоразведочные компании ведут работы на очень высоком уровне. Аналитики ожидают, что это событие запустит ряд изменений в структуре подхода к ГРР в стране.

Кроме того, компания ПИК приобрела золотой рудник «Дарасун» и компанию Highland Gold, «Южурал-золото» стала владельцем крупной доли «Петропавловска», а «Амур Золото» совершила весьма необычную сделку RTO (так называемая «сделка обратного поглощения») со шведской Kopy Goldfields — юниором, работающим в России. Михаил Лесков рассказал, что сейчас идут несколько не менее крупных сделок, к тому же имеется большое поле для новых, в том числе крупных с приобретением и консолидаций.

Сделки слияния и поглощения – одна из причин изменения расстановки сил в рейтинге компаний-лидеров. В «Институте геотехнологий» отмечают, что суммарная доля таких компаний в общемировом объёме добычи снижается, а вот доля мелких и средних компаний растёт. При этом объёмы ряда лидеров увеличиваются именно вследствие сделок M&A.

Крупные же сделки последних лет — предвестники быстро растущей волны активности сделок среди более мелких компаний. В будущих сделках, как предполагают аналитики, крупные компании будут не только покупателями, но и продавцами своих менее значимых активов — в том числе тех, которые недавно были приобретены.

Фото: polyus.com

К чему мы движемся?

А движемся, считают в «Институте геотехнологий», к тому, чтобы занять первое место в мире по объёмам добычи золота. По прогнозам специалистов, на горизонте 5-10 лет Россия выйдет на объёмы более 400 тонн золота в год. Активизация ГРР выльется в заметный рост добычи золота в регионах традиционной добычи (в особенности на Чукотке, в Магаданской области, в Хабаровском крае, Забайкалье). Кроме того, стоит ожидать расширения числа золотодобывающих регионов за счёт Карелии, Мурманской, Архангельской областей, Коми, ХМАО и других.

Сдерживающим фактором может стать недостаточно активное развитие проектно-консультационных и исследовательских компаний, а также дефицит кадров. Однако, как считают аналитики, при том темпе, который возьмёт российская золотодобыча, компании начнут более активную экспансию за рубеж ради диверсификации страновых и иных рисков, а также кадровой подпитки — и таким образом компенсируют нехватку ресурсов в родной стране.

Текст: Кира Истратова по материалам Михаила Лескова, Институт геотехнологий (ИГТ)

Спасибо!

Теперь редакторы в курсе.