ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

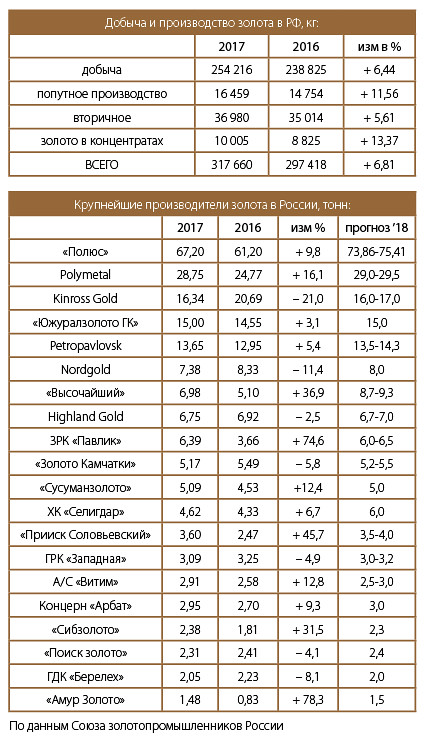

Золотодобывающая промышленность в последние годы остаётся отраслью консервативной. Неожиданные громкие открытия — это достижения эпохи золотой лихорадки: сегодня всё рассчитано, измерено и предсказуемо. Вот уже много лет мировая тройка лидеров по объёму добычи жёлтого металла остаётся неизменной: Китай, Австралия и Россия. Что касается наших достижений, то Союз золотопромышленников России заявил о том, что в 2017 году производство золота в нашей стране увеличилось на 7%. На нашу родину пришлось 317, 660 тонн золота: здесь и добытый металл, и полученный в результате попутного производства, включая переработку ломов и отходов, а также в концентратах. Так почему же ситуация в отрасли вызывает тревогу у экспертов?

Фото: polyus.com

Золотые рокировки

Впрочем, нельзя сказать, что отрасль проживает год за годом без изменений. Общемировые показатели после нескольких лет стабильного роста в этом году сократились. Сказался, в частности, спад в китайской промышленности: из-за ужесточения экологических требований добыча здесь снизилась, по разным оценкам, на 3-9%. Этот факт не мешает Китаю удерживать мировое лидерство: даже при снижении показателей Поднебесная на треть опережает Австралию, занимающую вторую строчку. В этом государстве показатели на протяжении многих лет стабильно растут (поданным Геологической службы США (USGS), +3,45% в 2017 году), и эксперты говорят о том, что тенденция эта сохранится.

Однако стоит вспомнить, что до 2006 года безусловным мировым лидером в этом направлении была Южная Африка. Тогда золотодобывающие компании страны могли производить до 270 тонн драгметалла в год. Но с тех пор добыча в ЮАР начала планомерно снижаться, и сегодня государство занимает лишь 7-ю строчку рейтинга. По оценкам USGS, добыча золота в Южной Африке находится на уровне 145 тонн в год. Это при том, что Южная Африка всё ещё располагает на своей территории запасами золота объёмом около 6 000 тонн — это второй показатель в мире после Австралии.

Всё уже поделено до нас

Что касается российского рынка, то здесь существенное перераспределение сфер влияние ещё менее вероятно. Примерно 3/4 российской добычи осуществляют 20 компаний, и доля предприятий из ТОП-20, по мнению Союза золотопромышленников, будет только расти. Львиную долю и добычи, и прироста здесь обеспечивает безусловный лидер — компания «Полюс». У предприятия второе место в мире по запасам и стабильное место в десятке сильнейших.

За год объём производства «Полюса» увеличился почти на 10% — до 67 тонн, причём большая часть 50,8 тонн — в Красноярском крае, где расположены основные активы предприятия. Крупнейший из них — рудник «Олимпиада» в Северо-Енисейском районе края, где числится треть запасов компании. В прошлом году на Олимпиадинских золотоизвлекательных фабриках было произведено 36,6 тонн драгоценного металла — это на четверть больше результатов 2016 года. В 25 километрах от Олимпиады расположен второй по величине актив «Полюса» — Благодатное месторождение. В 2017 году объём аффинированного золота, произведённого здесь, составил более 14 тонн, а объём переработки руды превысил 8,1 млн тонн.

«Полиметалл» — второй крупный российский игрок — тоже продемонстрировал рост: по данным Союза золотопромышленников, на 16%, а по информации самой компании — даже на 21%. Росту добычи способствовала активная работа сразу нескольких месторождений компании. На проектные показатели вышел участок кучного выщелачивания на Светлом (предприятие Охотска), а также отличные результаты показали Комаровское (Варваринский хаб), Омолона и Албазино-Амурск.

Активы третьего по величине участника российского золотодобывающего рынка на фоне гигантов выглядят довольно скромно. Нужно отметить, что Kinross Gold — канадская компания, которая, правда, уже больше 20 лет работает в России. Эксперты предприятия заявляют, что санкции не повлияли на работу российских активов, а тот 21%, который компания потеряла на двух российских месторождениях, — результат ожидаемый, и связан он со снижением содержаний запасов.

Примечательно, что Россия с её крупными запасами золота является малоактивным потребителем жёлтого драгметалла — в отличие от того же Китая. В последнее время его потребление выросло, однако не за счёт роста, скажем, электронной промышленности, за счёт пополнения «кубышки».

«Последние годы большая часть добытого в стране золота идёт в Центробанк. Сохраняется и спрос на ювелирное золото. До недавнего времени основным направлением был экспорт, однако сегодня активы перераспределяются. В позапрошлом году в этой части был провал, в 2017 мы наблюдали небольшой рост — до 57 т. Но это несопоставимо с теми 223 т, на которые пополнил свои золотовалютные резервы Центробанк. Он стал самым активным покупателем золота среди мировых центральных банков», — сказала корреспондент Thomson Reuters Диана Асонова.

Фото: polyus.com

Существенные резервы

«В 2018 году многие драйверы отрасли сохранятся: ожидается запуск и выход на проектную мощность ряда активов», — отметила Диана Асонова.

Так, «Полюс» уже повысил свой прогноз на 2018 год с первоначальных 2,35–2,40 до 2,375-2,425 млн унций. Компания намерена вывести свой главный новый проект — Наталкинский ГОК — на полную мощность уже во втором полугодии 2018 года вместо ранее анонсированного конца 2018 года. Ожидается, что объём производства золота здесь составит порядка 420–470 тысяч унций в течение всего срока отработки месторождения, а запасы месторождения оцениваются в 16 млн унций золота, и ещё в 34 млн унций — ресурсы.

«2017 год стал для «Полюса» годом преобразований. Мы успешно завершили большинство проектов из портфеля в рамках стратегии развития компании. Нам удалось достичь значительных результатов в модернизации всех ключевых предприятий, на Куранахе мы впервые внедрили технологию кучного выщелачивания. В декабре 2017 года на Наталкинском ГОКе в рамках горячей пусконаладки было отлито первое золото. В настоящий момент актив работает на 50% от проектной мощности и после выхода на нее этого долгожданного проекта Наталка станет значимым источником доходов и денежного потока для компании. В начале 2017 года мы выиграли аукцион на разработку Сухого Лога, одного из крупнейших в мире неосвоенных месторождений золота, и это должно стать краеугольным камнем для новых возможностей роста «Полюса». Мы ожидаем дальнейшего увеличения общего объема производства золота компанией в 2018 году», — отмечает в официальном пресс-релизе генеральный директор ПАО «Полюс» Павел Грачёв.

Фото: polyus.com

«Полиметалл» также подтвердил производственные планы на год — 1,55 млн унций в золотом эквиваленте. Ожидается, что основными факторами роста станут запуск и вывод Кызыла на проектные показатели, повторный запуск участка переработки окисленной руды на Майском (Чукотка) и продолжающиеся улучшения в работе Варваринского (Казахстан) и Капана (Армения). Предполагается, что эти активы закроют запланированное снижение содержаний на Хаканджинском и Воронцовском.

Также в этом году Nordgold намерена завершить строительство нового золотодобывающего рудника на месторождении «Гросс». Он располагается на юго-западе республики Саха вблизи от действующего рудника Nordgold «Нерюнгри». Ожидается, что после выхода на полную мощность «Гросс» станет крупнейшим рудником Nordgold в России — он будет добывать около 12 млн тонн руды и производить около 230 000 унций золота в год в течение 17 лет.

«Кроме того, вклад внесут полиметаллические месторождения. Быстринский ГОК «Норникеля» в течение этого года должен дать некоторое количество золота в составе концентрата, который планируется перерабатывать на Красцветмете», — добавила Диана Асонова.

Болевые точки

Таким образом, можно констатировать, что в настоящий момент российская золотодобывающая промышленность не просто чувствует себя очень уверенно, но и имеет существенный задел на будущее. Однако специалисты отрасли видят целый ряд проблемных моментов. О них зашёл разговор на прошедшей в апреле этого года международной конференции «Золото и технологии». Первое, на что обратили внимание эксперты, это финансовые трудности, с которыми сталкиваются и столкнутся золотодобытчики.

«Средняя цена золота на мировом рынке в 2017 году выросла совсем незначительно — на 10 долларов, оставив 1258,5 долларов за унцию. При этом издержки добычи драгоценного металла растут. Самая свежая цифра, имеющаяся на данный момент: общие денежные затраты выросли на 3%. Совокупные издержки с учётом затрат на поддержание добычи выросли на 2% и составили почти 890 долларов на унцию. По оценкам экспертов, около 8% текущей добычи оказалось в «красной зоне». То есть производители, которые обеспечивают это количество, несут убытки при текущем уровне цен. В дальнейшем аналитики ждут роста затрат. Но при этом и средняя цена на рынке с начала года составила 1331 доллара за унцию — то есть, больше, чем в прошлом году. Все ждут роста, но ожидания не всегда подтверждаются», — отметила Диана Асонова.

Фото: polyus.com

Второй большой вопрос — это сырьевая база. Эксперты дружно отмечают истощение запасов — по крайней мере, крупных. Те месторождения, которые 50 лет назад казались бедными, сегодня представляются добытчикам очень даже перспективными — что тесно связано с предыдущим пунктом.

«Мировая база золота насчитывает около 62 000 тонн подтверждённых запасов и 135 000 тонн учтённых прогнозных ресурсов. Лидеры здесь: Австралия, у которой 15% от мировых запасов, Россия — 13%, и ЮАР — 10%. При этом лидер по добыче — Китай. Поднебесная добывает 15% золота в мире, интенсивность использования сырьевой базы них значительно выше, чем у нас. Мировая обеспеченность добычи запасов — 20 крат (единица, полученная при делении запасов на годовую добычу). В России этот показатель — 30 крат. Как следует из проекта стратегии развития минерально-сырьевой базы, которая сегодня разрабатывается Министерством природных ресурсов, основными активными запасами золота российская промышленность обеспечена на 11-15 лет. Качество сырьевой базы география её размещения, рентабельность возможной разработки и инвестиционные привлекательность — главный фактор, сдерживающий эффективное освоение», — рассуждает президент ООО «РОСГЕО» Виктор Орлов.

Виктор Петрович также отмечает, что российская сырьевая база в основном прирастает за счёт запасов категории С2 — так специалисты называют перспективные запасы, выявленные на основании геологических и геофизических данных с учетом аналогии сходных полезных ископаемых. Примечательно, что западные эксперты эти резервы с предварительно оценёнными не суммируют, так что эксперты считают необходимым составить новую — реальную оценку будущих российских золотых возможностей.

К слову

В 2017 году в горнодобывающей отрасли РФ можно выделить такие события, как запуск новых проектов:

• Наталкинского ГОКа («Полюс») проектной

мощностью 10 млн тонн руды в год;

• Тарынского и Угаханского ГОКов

(«Высочайший»);

• Рябиновой ЗИФ (ХК «Селигдар»);

• ЗИФ на Кирченовском золотосеребряном

месторождении (ГРК «Дархан» входит в

ООО «Урюмкан»);

• проект кучного выщелачивания (КВ) на

Куранахском рудном поле («Полюс Алдан»).

К слову

В марте текущего года «Полюс» сообщил, что фактическая мощность Наталкинской ЗИФ достигла 80% от проектного значения в 10 млн тонн руды в год. С начала года на Наталке было произведено свыше 40 000 унций золота. После выхода на проектную мощность ЗИФ будет ежегодно производить около 450 000 унций золота.

«Это важный этап в развитии Наталки. Мы очень довольны темпами наращивания производительности и в скором времени ожидаем выхода на проектную мощность. Работа Наталкинского ГОКа будет способствовать достижению запланированного объема производства золота Полюсом на уровне 2,8 миллиона унций в 2019 году», — прокомментировал ситуацию генеральный директор ПАО «Полюс» Павел Грачёв.

Спасибо!

Теперь редакторы в курсе.