ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

Экономика добывающей промышленности развивается в условиях резкого изменения цен на природные ресурсы, используемые в качестве сырья для производства в компаниях горнометаллургической промышленности.

Помимо высокой конкуренции на отраслевых рынках, добыча угля и других полезных ископаемых сегодня претерпевает сложный этап развития технологий, осуществляется в масштабах новых цифровых систем, требующих значительных затрат.

Динамическое развитие угледобывающего производства, высокий уровень конкуренции в металлургическом бизнесе и ограниченный спрос на отечественную продукцию горной промышленности обусловливают стремление менеджмента отраслевых компаний контролировать, планировать издержки производства, не допуская просчётов в ключевых направлениях использования экономических ресурсов, чтобы сформировать безубыточность производства.

На современном этапе развития горнопромышленного комплекса России наблюдается ситуация устойчивой сбалансированности энергоресурсов, активов, доходов и затрат. Состав затрат, отражаемых в структуре себестоимости продукции предприятий горнопромышленного комплекса, определён национальными стандартами учёта.

При этом методы анализа, планирования, калькулирования затрат предприятия исследуемой отрасли устанавливают самостоятельно.

Согласно научной позиции В. М. Бусырева, рост потребления минерально-сырьевых ресурсов недр для развития экономики России и обеспечения её безопасности требует значительных затрат на эксплуатацию и восполнение энергоресурсов и продукции их переработки в стране в целях повышения экономической эффективности [1].

Однако достичь коммерческой эффективности в компаниях горнопромышленного комплекса России весьма проблематично в силу того, что финансовые службы при фактических расчётах затрат на поиск, разведку, оценку запасов полезных ископаемых ориентируются только на правила национальной системы налогообложения.

Методы и материалы

Методы распределения косвенных и коммерческих затрат в организациях горнопромышленного комплекса подчинены общим требованиям нормирования и калькулирования, что не вызывает сомнения в целесообразности применения нормативного учёта косвенных затрат на себестоимость готовой продукции.

Учёные считают, что при отсутствии законодательного требования к распределению затрат целесообразность собирательно-распределительного метода учёта издержек не имеет экономического смысла для принятия решений по управлению производством. Эти убеждения можно принять как истину в условиях выбора принципа о том, что существует крайне низкий результат точности распределения затрат.

Отчётные материалы организаций горнопромышленного комплекса позволили выявить специфические особенности производства, при которых значительную роль играет состав коммерческих затрат, связанных с железнодорожной доставкой угля до потребителя: арендой вагонов, стивидорными услугами, транспортными затратами [2].

Метод учёта коммерческих затрат применяется для оптимизации расходов на транспортировку топлива, обогащение угля и затраты на его добычу, включая учёт первоначальной цены угля. Эти издержки связаны с высокой энергоёмкостью и влияют на конкурентоспособность производства с применением рациональных угольных мощностей [3].

В горнопромышленном производстве показатель затрат на 1 рубль товарной продукции наглядно демонстрирует связь между себестоимостью и прибылью производства угля, кокса, стали и других видов продукции. Этот критерий является универсальным и демонстрирует отношение общей суммы затрат на производство и реализацию продукции горнопромышленных предприятиий к товарному выпуску продукции, исчисленной в оптовых ценах.

Методы моделирования и расчёта операционных (эксплуатационных) и капитальных расходов, оценки количества вводимых добывающих и нагнетательных скважин, затрат на геологоразведочные работы (далее — ГРР) применимы для анализа проектов, реализуемых предприятиями горнопромышленного комплекса [4].

Это необходимые условия для решения проблем баланса интересов между объёмом затрат и качеством производимых работ в сфере добычи полезных ископаемых. Однако сравнительную оценку затрат у производителей и переработчиков угля можно сделать, применив метод наблюдения по данным Росстата, ФТС, корпоративной финансовой отчётности компаний отрасли.

Результаты исследования

Исследования показали, что за 2022 год добыча угля в России открытым способом составила 160,4 млн т, что на 4,9 млн т, или на 3,2% больше, чем в 2021 году. Удельный вес открытого способа добычи угля в общей структуре в 2022 году составил 75,4% против 72,9% за 2021 год. На примере одной из крупнейших компаний отрасли, «Сибирской угольной энергетической компании» (далее — СУЭК), рассмотрим динамику затрат на производство и сбыт угля в сравнении с основными конкурентами (таблица 1).

Параметры

2019

2020

2021

2021 к 2019, +/-

Анализируемая компания

АО «СУЭК»

Выручка

137,1

144,4

74,5

-62,6

Затраты

121,8

123,7

53,5

-68,3

Валовая прибыль

15,3

20,7

21,0

5,7

Рентабельность, %

11,16

14,34

28,19

17,03

Инвестиции

140,0

96,9

16,4

-123,6

Компании-конкуренты

ООО «Эльгауголь»

Выручка

10,1

21,5

103,4

93,3

Затраты

6,8

6,2

19,6

+12,8

Валовая прибыль

3,3

15,3

83,8

80,5

Рентабельность, %

32,67

71,16

81,04

48,37

Инвестиции

0,4

1,4

4,2

3,8

АО «Холдинговая Компания «Якутуголь»

Выручка

24,1

15,2

33,1

9

Затраты

15,5

13,6

12,1

-3,4

Валовая прибыль

8,6

1,6

21,0

12,4

Рентабельность, %

35,68

10,53

63,44

27,73

Инвестиции

5,9

48,0

18,7

12,8

АО «УК «Кузбассразрезуголь»

Выручка

151,5

127,5

263,7

112,2

Затраты

68,9

65,8

93,5

+24,6

Валовая прибыль

82,6

61,7

170,2

87,6

Рентабельность, %

54,52

48,39

64,54

10,02

Инвестиции

12,0

6,8

25,3

13,3

Таблица 1. Результаты расчёта выручки и затрат в крупнейших компаниях угледобывающей промышленности России, млрд руб. Источник: расчёты автора по данным компаний.

Себестоимость продаж в АО «СУЭК» в 2021 году была равна 53,5 млрд руб., что на 68,3 млрд руб. меньше, чем в 2019 году. Этот положительный тренд за 2019–2021 гг. явился основанием для увеличения валовой прибыли компании на 5,7 млрд руб.

Произошло повышение рентабельности продаж на рынке угля в 2021 году до 28,19%, что на 17,03% больше в сравнении с 2019 годом. Несмотря на то, что у конкурентов АО «СУЭК» рентабельность в 2021 году была значительно выше: от 63,44% в АО «Холдинговая компания «Якутуголь» до 81,04% в ООО «Эльгауголь», — почти все соперники исследуемой угледобывающей компании (за исключением «Эльгауголь») допустили рост затрат и себестоимости продаж.

Неконтролируемое увеличение затрат на организацию производства в сфере угледобычи может привести к нежелательному росту материалоёмкости и трудоёмкости в горнопромышленном комплексе; вызвать технологические потери при запуске специализированного оборудования и в процессе хранения основных материалов на складе.

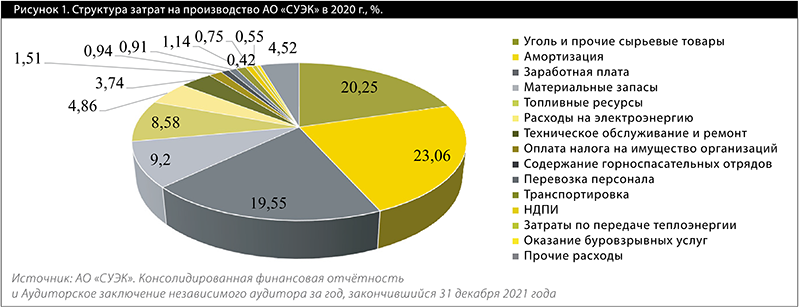

Структура затрат АО «СУЭК» в 2020 г. характеризуется составом значительного количества издержек, наибольший удельный вес в котором отводится амортизации — 23,06%. На долю сырья и природного угля приходилось 20,25% (рисунок 1).

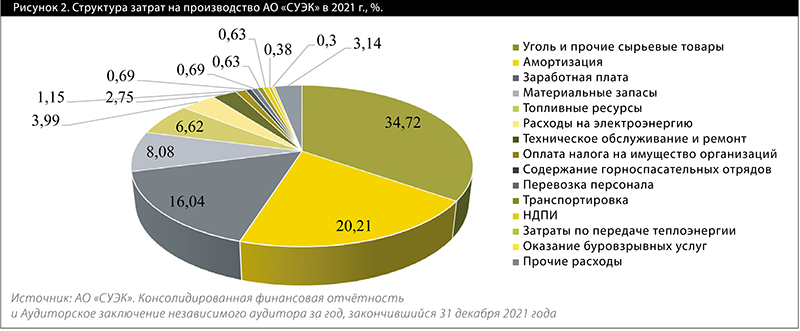

В 2021 г. в структуре затрат АО «СУЭК» преобладали сырьевые продукты (34,72%) (рисунок 2). Итак, в структуре себестоимости угледобывающего производства АО «СУЭК» за 2021 г. три статьи затрат имеют максимальные значения удельных весов: уголь и прочие виды сырья — 34,72%, амортизация — 20,21% и заработная плата — 16,04%.

В связи с необходимостью совершенствовать учёт затрат мы рекомендуем использовать не «котловой» метод их калькулирования, как это практиковалось в компаниях АО «СУЭК» и АО «УК «Кузбассразрезуголь»», а нормативный метод, позволяющий выявить отклонения, классифицировать их по причинам возникновения, центрам ответственности, рискам и затратам, виновным лицам. Это позволит повысить оперативность принимаемых решений о качестве продукции, браке в производстве, наличии материальных потерь.

Российская угольная отрасль в 2022 г. отличилась положительными изменениями конъюнктуры рынка, так как рентабельность продаж в компаниях горнопромышленного комплекса достигла значения 50%. В 2022 г. относительно 2021 г. выручка от продаж крупнейших компаний угольной отрасли выросла: в АО «СУЭК» — на 48% (27 место), в ПАО «Мечел» — на 51% (49 место), в ПАО «Сахалинуголь» (Солнцевский угольный разрез) — на 110% (364 место). В ПАО «Эльгауголь» был достигнут наибольший прирост доходов от продаж угля, который в 2021-2022 гг. в относительном выражении составил 382%.

ПАО «Эльгауголь», занявшее в 2022 году 204 место по обороту экономических доходов, вошло в состав компании ПАО «Сибантрацит», которой было присвоено 183 место в рейтинге компаний угольной отрасли. В результате слияния этих двух компаний в настоящее время организована крупнейшая по объёму производства российского угля компания в форме ООО «УК «ЭЛСИ», которая выполняет функцию управления комплексом активов.

Эта компания занимает 29 место в рейтинге производителей угля в России и входит в тройку лидеров среди российских угледобывающих предприятий по объёму добычи и транспортировки угля [5]. Для регулирования производственных рисков в угледобывающей компании «УК «ЭЛСИ» необходимо минимизировать затраты с применением научно-обоснованного инструментария [6], [7] (таблица 2).

МЕТОДЫ

ИНСТРУМЕНТЫ

Роботизация угледобычи и внедрение «зелёных» технологий переработки угля с учётом расширения технически надёжных резервных производственных мощностей. Соблюдение баланса между целевыми ориентирами углеродной нейтральности и объёмами базисных мощностей технологического оборудования. Производство экологически чистого топлива («Сибирские брикеты») в АО «УК «ЭЛСИ» — метод организации выпуска бездымных угольных брикетов. Процессы частичной газификации угля с применением натуральных связующих компонентов позволяют организовать инновационное производство продукта на основе глубокой переработки угля.

Инновационная технология применения угля при производстве «Сибирских брикетов» на основе свойств высокой теплотворности направлена на минимизацию расхода теплоносителя в 1,5-2 раза по сравнению с традиционными видами топлива. Мультипликативный эффект снижения затрат на производство в компании СУЭК достигается за счёт дегазации угольных пластов с последующей утилизацией метана для выработки энергии. Ограничение и сокращение выбросов парниковых газов. Монетизация урона, нанесённого горнопромышленными предприятиями окружающей среде. Внедрение экономических инструментов при фискальном контроле.

ПРОЦЕССЫ

ПОТЕНЦИАЛ

Прорывы в технологиях (безопасное использование технологий улавливания, хранения и утилизации углерода) и инвестиции для реализации климатических стратегий и смягчения переходных рисков при организации угледобычи.

Технологии улавливания, хранения и утилизации СО2 в процессе декарбонизации и геологический потенциал для развития энергетических процессов в горной промышленности.

Таблица 2. Инструменты минимизации затрат при экологических рисках. Составлено автором по данным Обзора российских практик в сфере низкоуглеродного развития и адаптации к изменениям климата (Министерство экономического развития РФ) и Доклада для общественных консультаций «Климатические риски в меняющихся экономических условиях»

На объёмы капитальных вложений решающее влияние оказывает динамика спроса на угледобычу и продукцию, полученную при эксплуатации новых месторождений. Вот почему важно учитывать в матрице эффектов в качестве инструментов и методов минимизации затрат динамику и регулирование спроса на продукцию угледобывающих компаний России.

Будет экономически целесообразным ведение раздельного учёта текущих затрат на организацию угледобычи и переработки угля, и капитальных затрат, связанных, например, с обеспечением работ по строительству и создание специфической инфраструктуры для работы новых месторождений полезных ископаемых [8].

Компании реализуют все выгодные инвестиционные проекты, учитывая текущую экономическую ситуацию, а чрезмерное инвестирование не приведёт к генерированию дополнительной прибыли [9]. При поставках угля на экспорт важно принимать во внимание условия ценообразования на готовую продукцию как у российских производителей, так и в деятельности иностранных контрагентов.

На международном рынке различные потребители угля диктуют свои требования к ценам [10], [11]. Так, например, в США расчёт цен на уголь осуществляется по методике CIF, которая предусматривает ценообразование по формуле [12], [13].

CIF = S + I + F (1) CIF – цены на уголь. S – стоимость I – страховка F – фрахт (средние цены перевозки).

Алгоритм расчёта цен на уголь необходимо адаптировать к действующей системе формирования рисков и их минимизации в анализируемых компаниях горнопромышленного комплекса. Изучение модели государственного регулирования затрат в угольной отрасли позволило установить, что производственно-финансовый эффект российских компаний горнопромышленного комплекса формируется как разница между выручкой от продаж и себестоимостью, увеличенной на сумму инвестиций.

Центральное место в системе планирования и управления в организациях горнопромышленного комплекса занимает координация решений по минимизации операционных затрат, списываемых прямо на себестоимость производства угля и иной продукции в отраслевых компаниях. Внедрение механизма планирования затрат в компаниях горной промышленности должно сопровождаться унификацией планов стратегического управления.

При этом работа на основе детализации планов расходов на ГРР позволяет достичь экономии в фактических условиях совершенствования прогрессивных норм расхода сырьевых и материальных ресурсов на стадии изучения и проведения геологической разработки и технологического освоения угледобывающего производства.

В связи с этим мы предлагаем нормировать затраты данного производства по стадиям жизненного цикла геологического изучения и эксплуатации месторождений: поиски; геологическая оценка; геологоразведка; проектирование отработки; строительство и ввод в эксплуатацию ГОКа; эксплуатация.

На стадии эксплуатации жизненного цикла геологической разведки целесообразно реализовывать процедуры нормирования и контроля затрат в разрезе следующих фаз: начальная стадия с незначительным уровнем затраченных ресурсов; рабочая стадия с возрастающим риском горного производства; стадия завершения, для которой свойственно состояние роста горнопромышленного потенциала при внедрении дополнительного объёма инвестиций.

В качестве результатов государственного регулирования затрат в компаниях угольной отрасли следует выделить: увеличение вклада добавленной стоимости в ВВП страны и рост налоговых поступлений от оборота угля в консолидированный бюджет Российской Федерации.

Заключение

Сокращение затрат на производство кокса, угля, антрацита, стали и другой продукции горнопромышленного производства в России предусматривает: эффективное использование производственной мощности угледобывающего оборудования; сокращение аварийности на производстве в шахтах; оптимизацию непроизводительных расходов и рисков; экономное использование всех видов ресурсов; уменьшение потерь рабочего времени шахтёров, мастеров производственных участков, бригадиров в цехах по переработке угля. Сырьеёмкость и материалоёмкость как факторы увеличения производственных затрат способны вызвать побочные риски удорожания стоимости готовой продукции и ценовые потери при обороте товаров на рынке угля.

Проанализировав показатели выручки и затрат в крупнейших компаниях угледобывающей промышленности, можно выявить рост издержкоёмкости производства в 2019-2021 гг. Динамика спада издержек чётко выражена только у одного из конкурентов АО «СУЭК», на предприятии АО «Якутуголь», так как экономия составила 3,4 млрд руб.

Система внутренних механизмов управления производством в организациях горнопромышленного комплекса России включает планирование затрат на геологоразведочные работы; геолого-экономическую оценку и технологический аудит; регулирование затрат на ГРР, контроль и мониторинг; достижение долгосрочных целевых ориентиров по соблюдению экономической эффективности фискальных платежей при взимании налога на добычу полезных ископаемых.

Таким образом, возникновение затрат в компаниях горнопромышленного комплекса России сопровождается ростом материалоёмкости и значительным удельным весом амортизации в структуре себестоимости угля и продукции его переработки.

Интегрированный подход к выявлению необоснованного роста затрат на производство продукции в компаниях угольной отрасли, предлагается к использованию в практических целях: планирование затрат и нормирование усовершенствованных норм расхода сырья на единицу продукции; оптимизация затрат рабочего времени персонала; координация и контроль управления производством, включая геологоразведочные работы и страхование рисков при организации буровзрывных работ в компаниях.

Комплексный подход к управлению затратами в национальных горнопромышленных компаниях позволит минимизировать издержки производства и обращения и повысить рентабельность угледобычи в долгосрочной перспективе.

Текст: Роман Сергеевич Губанов, ведущий научный сотрудник Центра отраслевой экономики, Научно-исследовательский финансовый институт Министерства финансов Российской Федерации

Библиографический список

Бусырев, В. М. Экономически сбалансированное недропользование: монография / В. М. Бусырев. — Апатиты: Издательство ФИЦ КНЦ РАН. – 2020. – 90 с.

Харитонова Т. В., Швандар Д. В., Исследование подходов к управлению затратами и финансовыми результатами на предприятиях угольной промышленности в условиях трансформации мирового рынка угля // Уголь. – 2019. – Апрель. – С. 30–34.

Любимова Н. Г., Линник Ю. Н. Конкурентоспособность угольной генерации в России // Уголь. – Май 2019 – С. 34–37.

Рябова Е. В., Ферулева Н. В., Замотаева О. А. Инвестиционная привлекательность проектов по разработке нефтяных месторождений в условиях налогового маневра. Оценка на примере Западно-Сибирского экономического района // Финансовый журнал. 2022. Т. 14.

Клепча К., Огородников Е. Ремизов М. На полных парусах в новый кризис // Эксперт № 41 (1270). 10-16 октября 2022, – С. 66–96.

Беликова С. С., Беликов А. В. Восток и Запад: глобальные вызовы на пути достижения углеродной нейтральности//Управление. 2022. Т. 10. № 2. С. 5–13. DOI: 10.26425/2309-3633-2022-10-2-5-13

Даваахуу Н., Потравный И. М., Милославский В. Г., Уткин И. И. Обоснование и механизм реализации проекта газофикации угля в российской Арктике // Уголь, 2019, № 9. С. 88-93. DOI: http://dx.doi.org/10.18796/0041-5790-2019-9-88-93

Порфирьев Б. Н., Елисеев Д. О., Колпаков А. Ю., Стрелецкий Д. А. Оценка и прогноз дополнительных затрат нефтедобывающих предприятий на снижение рисков от деградации многолетней мерзлоты // Проблемы прогнозирования. – 2022 – № 6 – С. 120–130.

Назарова В. В., Иванова А. А. Выбор политики выплат инвесторам: исследование рынка США // Финансовый журнал. 2022. – Т. 14. № 1. С. 89–107.

Research on Occupational Safety, Health Management and Risk Control Technology in Coal Mines / L. Zhou, Q. Cao, K. Yu et al. // International Journal of Environmental Research and Public Health. 2018. Vol. 15 (5). P. 868.

Gruenhagen J.H., Parker R. Factors driving or impeding the diffusion and adoption of innovation in mining: A systematic review of the literature // Resources policy. 2020. Vol. 65. 101540.

Bp Statistical Review of World Energy 2022 / 71st edition – URL: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2022-full-report.pdf (дата обращения: 16.02.2023)

Ahamer G. (2022) Scenarios of Systemic Transitions in Energy and Economy. Foresight and STI Governance, 16(3), 17–34. DOI: 10.17323/2500-2597.2022.3.17.34

Спасибо!

Теперь редакторы в курсе.