ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

Интересные события происходят на российском газовом рынке. В феврале текущего года агентство Reuters со ссылкой на данные терминала Refinitiv Eikon сообщило, что с «Ямал СПГ» поставили 19 партий сжиженного природного газа.

Из Катара и Алжира — по 18, из Нигерии — 16, из США — 9, а из России, значит, целых 19.

С другой стороны, «Газпром» за 2,5 месяца 2019 года поставил в Европу только 4,8 млрд м3 газа, то есть на 8,2% меньше, чем за аналогичный период прошлого года. Неужели мы присутствуем при смене газовой парадигмы?

Фото: neftegaz-expo.ru

Представители «Газпрома», во всяком случае, увидели в текущей ситуации угрозу своему положению. «2019 год обещает быть сложным», — отметил начальник управления структурирования контрактов и ценообразования «Газпром экспорта» Сергей Комлев в интервью корпоративному изданию компании. И причина — резко возросшая конкуренция с СПГ.

Вообще-то экспорт «Газпрома» в дальнее зарубежье в 2018 году возрос — до 201,7 млрд м3, но, по словам г-на Комлева, произошло это вопреки трендам рынка, потому как в целом потребление газа Европой упало на 3,4%. И это после трёх лет стабильного роста.

Успехи «Газпрома» в таких условиях объясняются сокращением предложения от других поставщиков трубопроводного газа — компаний из Великобритании, Нидерландов и Норвегии. Только вот освободившуюся нишу поспешил занять не только трубопроводный газ «Газпрома», но и СПГ «Новатэка».

Фото: neftegaz-expo.ru

Такими темпами монополия «Газпрома» грозит превратиться в монополию «Новатэка». О том, насколько реальны такие перспективы и какое место в будущем займёт СПГ в структуре газового рынка, поговорили участники круглого стола «СПГ как эффективный компонент российской газовой экспортной стратегии», прошедшего в рамках Национального нефтегазового форума.

Так ли нужен Европе ТПГ?

Долгое время страны Европы были ключевыми экспортными потребителями российского газа. Только, похоже, ситуация уже изменилась. Тут ведь вот какое дело: Европа вплотную занялась реализацией климатических программ Парижского соглашения и реорганизует энергетический сектор. Это факт, собственно говоря, давно известен, только вот долгое время в нём видели преграду угольной генерации и зелёный свет для газа. А не тут-то было.

«За последние 10 лет Европа снизила объём как угольной, так и газовой генерации, зато здесь наблюдается рост возобновляемой энергетики. Динамика её развития напрямую зависит от стоимости решений по хранению электроэнергии и стоимости самих установок.

Характерный пример — Германия, ключевой для России экспортный рынок. За последние 10 лет здесь удвоилась доля возобновляемой энергетики, а доля газа осталась неизменной. В 2014 году она равнялась 14 %, а в прошлом составила 13 %», — поделился фактами ведущий эксперт в области газа и СПГ Центра энергетики «Сколково» Сергей Капитонов.

МНЕНИЕ

Александр Клименьтев, эксперт по СПГ для арктической зоны

«60–70% СПГ, как производимого в России сейчас, так и потенциального, уходит и экспортируется за пределами ФЗ «Об экспорте газа». Сам по себе закон потерял какой-либо логический смысл, он ограничивает экспорт СПГ. В таком формате он становится не инструментом государственной политики по экспорту газа (неважно, в какой форме — сжиженного или газообразного), а становится тормозом, который не развивает привлечение инвестиций, создание новых рабочих мест на территории страны. В итоге в России нет технологического развития и глобальной конкурентной способности страны на мировых рынках».

Или другая история: Голландия. Ещё недавно страна так крепко сидела на природном газе, что даже появился термин «голландская болезнь». Его, кстати, иногда употребляют применительно к России — примерно то же, что «сырьевая игла». 98 % домохозяйств в Нидерландах используют природный газ для отопления и приготовления пищи. То есть использовали. Запасы стали заканчиваться, и три года назад новые здания в стране престали подключать к газовым сетям. Вообще-то, Голландия традиционно отставала от своих европейских соседей по уровню развития ВИЭ — по той же причине, что и Россия: других доступных источников достаточно, так стоит ли напрягаться. А сегодня в стране наметилась фактически принудительная трансформация в сторону альтернативных источников.

В общем, как в старом фильме: ходишь-ходишь в школу, а тут — бац! — вторая смена.

«Существуют разные прогнозы, характеризующие спрос на газ в Европе в ближайшие 10–30 лет. Самый позитивный таков: к 2040 году она будет потреблять чуть менее 500 млрд м3, а собственная добыча будет падать. Это гигантские перспективы для России. А есть мнение, что потребление составит только 300 млрд м3 — это уже совсем другая картина для нас», — представил варианты развития событий Сергей Капитонов.

МНЕНИЕ

Сергей Капитонов, ведущий эксперт в области газа и СПГ Центра энергетики «Сколково»

«Российский СПГ сегодня крайне конкурентоспособен. Даже при нынешних невысоких ценах на газ «Ямал СПГ» — например, в Европе. Компания «Новатэк» планирует усовершенствовать логистику своих экспортных поставок, хотя и сегодня этот продукт довольно спокойно чувствует себя на мировом рынке».

Тут, правда, возникает следующий вопрос: а будет ли Европа увеличивать зависимость от «Газпрома»?

«Например, Польша явно взяла курс на отказ от долгосрочного контракта с «Газпромом». 10 млрд «кубов» в год, которые поставляла компания, это серьёзная цифра», — отметил г-н Капитонов.

До Азии трубой не дотянуться

Зато та же Польша расширяет возможности своего СПГ-терминала. Аналогичный объект собирается строить и Германия. А ведь, кроме Европы, есть невероятно перспективные азиатские рынки. Китай, Япония, Южная Корея имеют удельный вес в 60 % мирового потребления газа. В Катаре до 75 % экспорта занимают поставки именно в Азию.

Фото: novatek.ru

«В прошлом году мировая торговля СПГ составила 314 млн т. В перспективе спрос на этот вид топлива будет расти активнее, чем на другие. Уже есть ряд позитивных прогнозов, что торговля СПГ к 2030 году должна удвоиться. Причём рост спроса скажется прежде всего на развивающихся странах Азии, Ближнего Востока. Китай пока что развивается, дальше будет видно.

ОФИЦИАЛЬНО

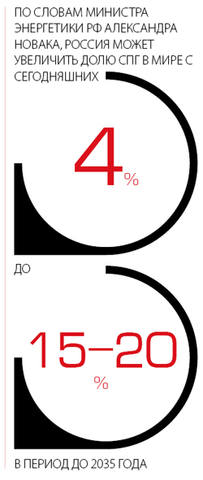

Александр Новак, министр энергетики РФ в интервью «Коммерсанту»

«Что касается самого «Ямала СПГ», львиная доля объёмов законтрактована на долгосрочной основе в Азиатско-Тихоокеанский регион. Конкуренция с СПГ, конечно же, присутствует, но не в такой степени, чтобы глобально влиять на поставки трубопроводного газа. Трубопроводный газ более выгоден и по цене, и по возможностям в случае необходимости оперативного увеличения объёмов. В этом году у нас произошло интересное событие: по долгосрочным экспортным контрактам «Газпрома» выбирается уже максимальное годовое количество газа. То есть это означает необходимость заключения дополнительных трубопроводных контрактов, несмотря на то что в Европу дополнительно пришёл сжиженный газ. В целом важно понимать, что трубопроводный газ наиболее конкурентоспособен в Европе».

В мире растёт конкуренция поставщиков: огромные проекты мощности создаются в США, в перспективе у них должен реализоваться проект по производству до 70 млн т газа. Свои мощности продолжает развивать и Австралия. Россия тоже задумывается об объектах такого рода, например, проект «Газпрома» «Балтийский СПГ». Если они будут реализованы, Россия имеет все шансы занять серьёзную долю на мировом рынке», — рассуждает Сергей Капитонов.

По мнению эксперта, в ближайшем будущем российская стратегия по экспорту газа будет базироваться на трёх китах. Первый — всё-таки стабильные трубопроводы в Европу. Второй — поставки в Китай, которые будут расти. И мощнейший третий — российские СПГ-проекты. Благодаря развитию последних Россия имеет возможность укрепить свои позиции в этом направлени, а также существенно развернуться на других мировых рынках.

«Благодаря СПГ Россия попадает в те регионы, куда мы не можем дотянуться трубопроводным газом: Восточная Азия, Индия, в перспективе Ближний Восток. Наша страна имеет все шансы превратиться в глобального газового игрока. Государство будет стараться поддерживать правильный баланс между трубопроводными поставками и поставками СПГ, не ущемляя ни те, ни другие», — оптимистично подытожил г-н Капитонов.

Газ: независимый, экологичный и демократический

Понятное дело, что занять упомянутые перспективные рынки постарается не только Россия, но и другие страны-поставщики: мы уже упоминали их, когда говорили о «рейтинге», в котором «Новатэк» в феврале неожиданно занял первое место. А вот, кстати, так ли неожиданно?

Фото: novatek.ru

«Тут всё очень интересно. Ещё в январе на первом месте были американские поставки СПГ, потом шла Россия с «Ямал СПГ», затем Катар, Алжир, Нигерия. В феврале мы стали первыми, в марте уже были вторыми. И боремся мы по большому счёту не с традиционными поставщиками, а с Америкой. А она проталкивается в Европу по полноценной политической стратегии. И надо сказать, что «Ямал СПГ» неплохо чувствует себя в Европе, несмотря на политическую поддержку американцев на этом рынке», — отметил Сергей Капитонов.

А эксперт по СПГ для арктической зоны, научный руководитель группы по мало- и среднетоннажному СПГ Александр Климентьев пояснил подробнее: на газовом рынке старательно пытаются уживаться экономика с политическими играми.

«Преимущество на рынке может быть только одно — цена. Вот, например, литовский независимый СПГ-терминал. Его изначальная задача — снизить зависимость от российского СПГ. Только он активно использует российский газ. Да, зависимость Европы от нашего ТПГ начинает падать, и причина очень простая: Европа старается соблюсти политические приличия. Но все считают деньги! И в итоге американская политика по стимулированию (или, если хотите, принуждению) к строительству новых терминалов в Европе для России стала очень хорошей новостью. Благодаря этому наши производители получают доступ к перспективным рынкам. Планы введения немецких терминалов в 2023 году совпадают с планами запуска двух наших СПГ-проектов. Бывают, конечно, совпадения…

Россия является мощным игроком на этом рынке, потому что у неё есть дешёвая база», — объяснил г-н Климентьев.

О литовском терминале эксперт сказал как о чём-то само собой разумеющемся, но вообще-то здесь «скандалы, интриги, расследования». Терминал провозглашён проектом обретения «энергетической независимости». Только вот международное агентство Reuters со ссылкой на данные системы слежения за судами на Балтике сообщает, что поставки российского СПГ идут в Швецию, Финляндию и Литву. Источник — «Новатэк» . Reuters пишет: семь грузов в апреле отправились из порта Высоцк. Общий объём — 67?800 «кубов». Юмор здесь в том, что власти Литвы и представители «независимого» терминала ни слова не сказали общественности о том, что закупили российский газ. Это же просто чудесно: альтернативой трубопроводному газу из России стал сжиженный газ из той же России! А почему? Да потому что у нас дешевле, и без нашего СПГ литовский терминал рискует оказаться банкротом. И правда: независимость — отдельно, а деньги — отдельно.

Фото: novatek.ru

«На газовом рынке появляется очень важный элемент — национальное продвижение СПГ. Это стратегия не отдельных компаний, а целых стран, где силами правительства и СМИ организуют целые маркетинговые кампании. Все стараются определённым образом позиционировать свой газ. У США самый демократический газ — поэтому, видимо, он должен стоить дороже. У Канады — самый экологически чистый газ, который только можно найти на планете Земля, это у них касается любого проекта. Если его использовать, то это приведёт к невероятному сокращению выбросов CO2. Для России пока ничего не придумали, но пространство для творчества есть», — добавляет Александр Климентьев.

В каких объёмах?

С тем, что СПГ позволит России выйти на новые ниши и занять новый рынок, никто спорить не стал. А вот вопрос об объёмах сжиженного газа, доступных для России, оказался дискуссионным. Сергей Капитонов говорил о 80 млн т. «Это цель «снизу». А цель «сверху» — 140 млн т», — считает Александр Климентьев.

«Такие значения приводит Минэнерго и их же ставит в планы. Можем ли мы набрать такие объёмы?

По моим подсчётам, получилось 135 млн т, но с учётом тех проектов, о которых Минэнерго пока не говорит. Это средне- и малотоннажные проекты СПГ, которые среди 135 млн т занимают около 15 %. И здесь вопрос: будут ли меры господдержки касаться этих проектов? Ведь именно в этих сегментах Россия имеет необходимые технологические заделы, чтобы уйти от иностранных технологий и полностью обеспечить реализацию проектов», — считает г-н Климентьев.

Так конкуренты ли?

Ну и вернёмся к тому, с чего начали. Вытесняет ли СПГ с рынка ТПГ? Ожидается ли газовая революция?

Эксперты, собравшиеся за круглым столом, считают, что конкуренции между этими источниками нет — такая ситуация существует только на страницах газет.

«Из СМИ мы знаем, что российский СПГ приносит убытки за счёт того, что поставляется на те же рынки, что и сетевой газ. Если проанализировать данные, то картина окажется совершенно иной. СПГ и трубопроводный газ из России поставляются в четыре главных страны: Франция, Бельгия, Великобритания, Германия. В трёх из четырёх стран рост поставок СПГ совпал с ростом поставок сетевого газа. Никакого вытеснения с рынка сейчас не происходит. За счёт чего же сохранились поставки СПГ из России? За счёт того, что были вытеснены другие поставщики СПГ. Великобритания — единственная страна, куда поставляли и СПГ, и сетевой газ. Россия и США просто заместили других поставщиков. В настоящее время Америка прежде всего конкурирует с «Газпромом», а вовсе не СПГ с ПНГ», — уверен Александр Климентьев.

Эксперт также уверен, что вместо того, чтобы обсуждать несуществующую конкуренцию, лучше решать, какие инфраструктурные, системные, нормативные и рыночные действия на уровне государства должны быть применены таким образом, чтобы дальневосточные и северо-западные направления российского СПГ стали центрами региональной торговли не просто по увеличению объёмов. «Нужно сделать так, чтобы российские регионы выступали в качестве региональных газовых ворот», — уверен г-н Климентьев.

«Важно понять, действительно ли падает ли объём поставок российского газа. В четвёртом квартале действительно «Газпром» показывал меньшие результаты, чем год назад. Но сейчас, в первом квартале, результаты предприятия лишь чуть меньше. Основная причина в том, что Европа не выкачивает газ из своих хранилищ.

Здесь скопилось достаточно много газа, и в этот период его обычно выкачивают, потому что это оказывается дешевле. Как правило, зимой цены выше, хотя на данный момент мы не видим этой тенденции. Поэтому объёмы поставок трубопроводного газа в Европу сейчас не сильно отличаются от тех, что были год назад. Пока что мы не видим сильного вытеснения трубопроводного российского газа объёмами СПГ. Но, скорее всего, чем дольше будет продолжаться ситуация с избытками, хранением газа в хранилищах, тем скорее произойдёт вытеснение. Мы на пороге весеннего периода, когда обычно в хранилищах заканчивается газ. А у нас в хранилищах есть газ, и он нам нужен. Поэтому, скорее всего, в 2019 мы увидим приуроченность к ценам. В весенне-летний период мы протестируем, насколько низкими в Европе могут стать цены и как «Газпром», выступая основным поставщиком газа, будет с этим справляться», — поделилась мнением директор по исследованиям IHS Markit Анна Гальцова.

Спасибо!

Теперь редакторы в курсе.