ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

Наиболее крупными запасами драгоценных металлов могут похвастаться несколько стран, и Россия входит в этот привилегированный список. Это некоторое общее место — известный всем факт. Однако российские золотые запасы окружены большим количеством мифов.

Развеять или подтвердить их взялся генеральный директор ФГБУ «ЦНИГРИ» Александр Черных на Международной конференции «Золото и технологии – 2019».

Фото: polyus.com

Россия — одна из самых богатых стран по запасам золота

Это действительно так: по количеству запасов наша страна стабильно держится на 2–3-м месте мирового рейтинга. По данным последних пяти лет, на Россию приходится 9–10% запасов жёлтого металла.

Впереди — Канада, где-то рядом — США и Австралия (таблица 1). Количество наших запасов значимо — в сравнении с другими государствами, этот факт — основа стабильности российской золотодобычи.

Однако на протяжении последних трёх лет доля запасов золота Российской Федерации в мировой структуре запасов снижается: темпы небольшие, однако тенденция существует.

Большая часть российских запасов приходится на ДФО (49,5%) и СФО (36,4%). Закономерно, что здесь же располагаются крупнейшие месторождения.

По оценкам ЕФГИ и Союза золотопромышленников России, общие запасы ABC1 и С2 за год несколько подросли (таблица 2), однако детальная информация об итогах прошлого года будет доступна только в ноябре текущего.

Обратим внимание на то, что большая часть подтверждённых запасов находится в распределённом фонде. Фактически единственный оставшийся значимый актив — якутский Кючус.

По оценке ЗАО «Полюс Золото» на 2006 год, в месторождении содержится 45 выявленных и 48 предполагаемых тонн золота при среднем содержании золота в руде 4,9 г/т. Всё остальное, что включается в оставшиеся 10%, — это мелкие и средние месторождения, как правило, существенно удалённые от инфраструктуры.

Да, есть ещё прогнозные ресурсы, но это по большей части категория P3. То есть на основании благоприятных стратиграфических, литологических, тектонических и палеогеографических предпосылок можно предположить, что золото в этом регионе есть.

Если попытаться порассуждать — теоретически, то среди этих прогнозных ресурсов можно наметить 20–23 потенциально богатых объекта. Ресурсы Р1 и Р2 суммарно составляют порядка 18 000 тонн, эти показатели с годами растут — за исключением россыпи.

Качество минерально-сырьевой базы в России ухудшается

Запасы в России распределяются следующим образом: собственно золоторудных месторождений у нас 67%, комплексных — 25%, а россыпных — только 8%.

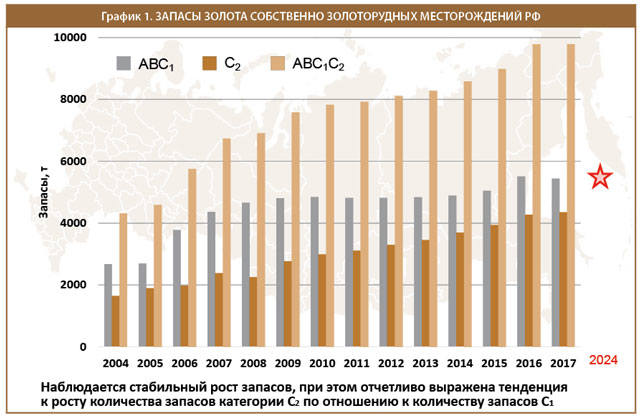

Что касается собственно золоторудных месторождений, то здесь наблюдается стабильный рост запасов, при этом отчётливо выражена тенденция к росту количества запасов категории С2 по отношению к количеству запасов С1. То есть запасы растут, но структура минерально-сырьевой базы ухудшается. Эта тенденция продолжится по меньшей мере до 2024–2025 года (график 1).

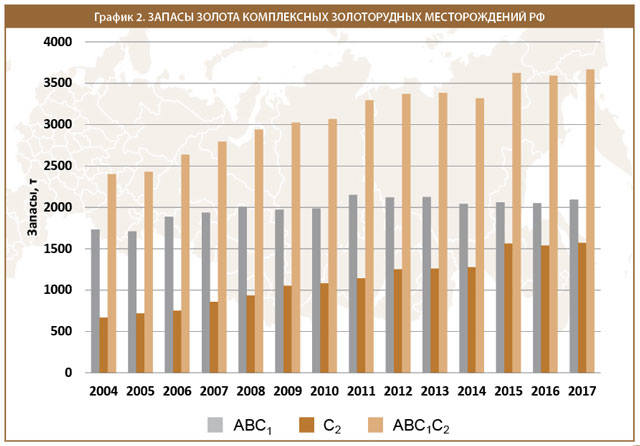

Примерно то же происходит с комплексными месторождениями (график 2). В данном случае дело осложняется тем, что золото — это часто попутный компонент. Количество запасов С1 по комплексным месторождениям пусть и незначительно, но снижается, а вот С2 стабильно растёт. Вердикт тот же.

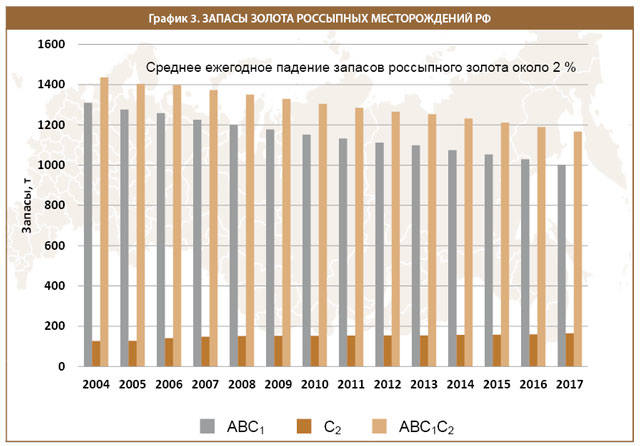

Объёмы запасов россыпного золота, которые и без того представлены в структуре очень скромно, и вовсе снижаются — в среднем на 2% ежегодно (график 3).

Впрочем, если составить графики с 1970-х годов, то мы увидим, что динамика развития россыпей складывается в синусоиду. В 1980-х шёл рост, в 1993–1994 годах — падение. При этом запасы С1 сокращаются, а С2 остаются примерно на том же уровне.

Российская золотодобыча держится на советских месторождениях А вот это неправда. Проведём условную границу между старыми и новыми месторождениями по 1992–1993 году и увидим, что в постсоветской России появилось достаточное количество объектов.

Конечно, никто не отменяет значимости таких собственно золоторудных месторождений, как Наталка, Сухой Лог, Олимпиада, Вернинское. Однако уже в новое время мы заговорили о Кючусе и Маломыре, Благодатном, Попутнинском и ряде других.

Что касается комплексных месторождений, то здесь достижения ещё более существенные. К новым объектам следует отнести Быстринское, Бугдаинское, Песчанку, Иканское. Такое пополнение можно объяснить внедрением новых технологий, вследствие чего упомянутые месторождения стали более востребованными.

Фото: polyus.com

Если говорить об обеспеченности запасами в советский и современный период истории, то здесь всё тоже не так однозначно.

Обеспеченность то планомерно (а порой и резко) растёт, то вдруг падает — порой и в два раза. Это легко объяснимо: объём добычи вырос, а темпы прироста запасов остались прежними (график 4).

Сегодняшний горизонт обеспеченности компаний запасами — 50–60 лет. Можно оценить такое состояние отрасли как стабильное: реально планировать работу на несколько лет вперёд. В целом в таких же условиях работают и зарубежные золотодобытчики.

Значимый прирост запасов дадут месторождения Дальнего Востока Дальний Восток сегодня считается одним из самых перспективных золотоносных регионов. Хотя поисковые работы сегодня идут не только здесь.

Оценочные работы на рудное золото идут в пределах Верхне-Хакчанского поля в Магаданской области — с целью подготовки объектов для лицензирования. Ожидаемый прирост запасов С1 составляет 5 т, С2 — 30 т. Оконтурена рудная зона «Основная», и выявлено среднее содержание золота 2 г/т. Есть основание предполагать, что результаты будут получше, кроме того, ещё не проанализированы несколько крупных зон.

Фото: polyus.com

Поисковые работы ведутся на золото-кварцевом и золото-медно-порфировом оруднении на Понийском перспективном участке в Хабаровском крае. Ожидаемый прирост прогнозных ресурсов по золоту составляет 40 т в категории P1 и 60 т в категории P2 (по меди это 400 и 600 тыс. т).

Эксперты полагают, что освоение этих запасов пройдёт без особых сложностей, а показатели окажутся даже больше запланированных.

На рудопроявлении «Зона Ольховая» выявлены и оконтурены крупнообъёмные залежи золото-медных прожилково вкраплённых руд и ожидается выявление среднего по масштабам золото-медно-порфирового месторождения.

Хабаровскому краю сейчас вообще уделяется много внимания: в прошлом году Малмыжское месторождение приобрело оператора — им стала Группа РМК. Поэтому здесь сейчас идут активные работы.

Ещё одно интересное направление — поиски месторождений золото-кварц-сульфидных руд в пределах Какадур-Ламардонской рудной зоны Афсандур-Ламардонского рудного поля в республике Северная Осетия — Алания.

Средняя мощность выявленных рудных тел составляет 6 м, среднее содержание золота — 3 г/т. Ожидается выявление среднего по масштабам месторождения рудного золота с перспективой наращивания его запасов.

Российская золотодобыча работает с большими потерями

Такая проблема действительно существует. Среднее извлечение золота в нашей стране в 2014–2018 годах — порядка 75%. По некоторым комплексным месторождениям это даже 28–42%. То есть стоит потребность совершенствования технологий и оборудования для извлечения золота.

Завершают работу крупные месторождения, заменить которые нечем

Для некоторых месторождений это утверждение действительно справедливо. В последние годы около 80–84% производства золота обеспечивают 8 субъектов РФ из 26 золотодобывающих регионов (таблица 3).

Опасения вызывают два из них. Во-первых, Амурская область, где в минусе оказались крупнейшие производители: Покровский, Албынский и Березитовый рудники.

Правда, россыпники завершили год удачно: 8,7 тонны драгметалла, то есть почти 500 кг к результату прошлого года.

Прирост обеспечили крупные артели с иностранным капиталом: ХАС-групп, в которую входят артели «Маристый», «Марс», «Могот» и прииск «Дамбуки» (больше тонны золота) и «Росзолото» (677 килограммов). Об этом сообщает «Амурская правда». Оба предприятия работают в Зейском районе.

Разумеется, эти результаты не могут покрыть показателей рудников. Впрочем, планка амурских золотодобытчиков на 2019 год — 24 тонны драгметалла, то есть сохранение текущего уровня.

Второй «проблемный» регион — это Чукотка. Портал NEDRADV сообщает, что за 6 месяцев 2019 года здесь добыли 10 839 кг рудного и россыпного золота, на 3,9% меньше по сравнению с результатами аналогичного периода прошлого года (11 282 кг).

На рудное золото пришлось 10 495 кг от общего объёма добычи (-4,9%). Напомним, что сейчас в регионе его получают пять предприятий: «Чукотская горно-геологическая компания», «Северное золото», «ЗРК Майское», «Рудник Каральвеем» и «Рудник Валунистый». Добыча россыпного золота сократилась на 41,6% — с января по июнь получено 344 кг драгметалла.

Золото моют семь старателей: «АС Шахтёр», «АС Сияние», «АС Луч», «АС Полярная звезда», «АС Полярная», «АС Майна», «АС Дон Чукотка».

Однако суммарные объёмы добычи по стране всё же увеличиваются. Кстати, доля в производстве тех самых восьми регионов с годами растёт.

ГГР в России финансируется недостаточно

Действительно, в идеале нашей стране необходим больший объём геологоразведочных работ — для восполнения выбывающего поискового задела, дефицит участков с прогнозными ресурсами категории Р1 и Р2. Если взглянуть на ситуацию в других странах, то мы увидим, что наша существенно отстаёт.

Мы уже писали, что на долю России приходится 9% мировых запасов. А вот объём финансирования — только 4%.

Впереди с большим отрывом идёт Канада, а также наши традиционные конкуренты: Австралия, США, Мексика (таблица 4). С одной стороны, если мы сохраним высокие показатели добычи и запасов, это гарантирует стабильность нашей минерально-сырьевой базы.

С другой, при таком постоянном недофинансировании и отставании от стран-лидеров мы обязательно придём к истощению ресурсов. Это притом, что сейчас очень остро стоит вопрос восполнения поискового задела.

Фото: polyus.com

Здесь можно выделить два ключевых направления деятельности. Во-первых, это работа с профессиональными знаниями. Крупные компании могут себе позволить содержание геологических служб. Здесь, как правило, работают по-настоящему квалифицированные кадры, которые закрывают все существующие потребности ГРР.

Но всё-таки крупных игроков на этом рынке не так уж много. А вот мелких и средних достаточно — тем более что они сегодня активно берут лицензии по «заявительному принципу». И порой возникают сомнения в том, что те проекты, которые эти недропользователи предлагают, вообще анализировали люди с геологическим образованием.

Можно сформулировать следующие необходимые шаги.

Развёртывание прогнозно-металлогенических работ для определения закономерностей распределения и локализации золотого оруденения и выделения перспективных участков для постановки поисковых работ.

Проведение ГРР в «старых» горнорудных районах на основе новых представлений об их металлогении, с использованием адаптированных методик, ориентированных на выявление объектов в скрытом залегании.

Увеличение роли научно-исследовательских работ при прогнозе и поисках оруденения, в том числе новых для регионов геолого-промышленных типов руд. Во-вторых, перспективным направлением деятельности является увеличение финансирования и принятие нормативных документов. Здесь шаги следующие.

Внедрение в практику ГРР методик поисков, ориентированных на выявление перекрытых месторождений в сложных ландшафтно-геоморфологических условиях.

Проведение ГРР различных стадий в относительно слабо изученных регионах — Чукотской, Верхояно-Колымской, Байкало-Патомской и других провинциях.

Разработка и внедрение инновационных технологий добычи, обогащения и переработки упорных руд.

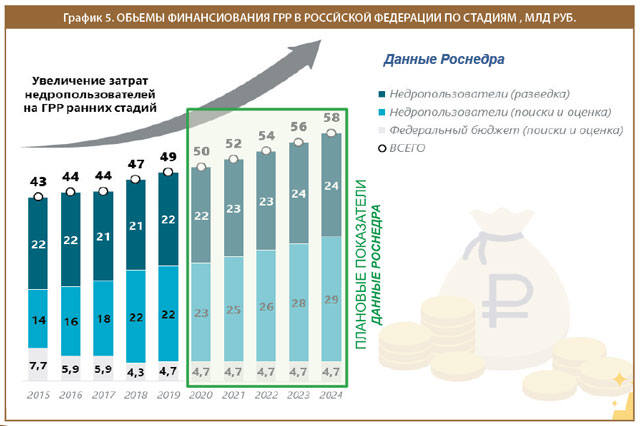

Основной объём ГРР в России осуществляется за счёт недропользователей

Этот факт наглядно отображён на графике 5 — он составлен по данным Роснедр. Мы видим, что суммарное финансирование растёт, причём именно за счёт средств недропользователей — на этапах поиска, разведки и оценки.

А вот незаметные серые элементы внизу — это как раз финансирование федерального бюджета. Оно планомерно снижается, и на ближайшие годы заложена одна и та же сумма — 4,3 млрд рублей.

Отметим, что именно государственная геологическая служба готовит тот самый поисковый задел, который потом уходит на лицензирование и которым пользуются компании. Да, сегодня недропользователи уделяют этому вопросу достаточно внимания — в качестве примера можно привести работу «Полиметалла», однако здесь велика роль бюджетных инвестиций. А они, судя по тенденции, в следующие годы будут сокращаться.

В России ещё достаточное количество малоизученных регионов, где можно ожидать крупных открытий. Это Верхоянский регион, Якутия, Магаданская и Иркутская области, Красноярский край, Чукотка.

В условиях снижения федерального бюджета остаётся надеяться только на золотодобытчиков, которые начнут вкладываться в эти непростые территории. Трудно сказать, насколько это реально, однако других путей наращивания минерально-сырьевой базы, пожалуй, и нет.

Спасибо!

Теперь редакторы в курсе.