Горнодобывающее предприятие является весьма сложным объектом для инвестирования.

Многие инвесторы не знают, как подходить к его оценке и не всегда до конца понимают перспективы и риски, связанные с развитием месторождений.

Используя собственный опыт работы с инвесторами и горнодобывающими компаниями, группа компаний IMC Montan и GMC помогают структурировать подходы к определению круга инвесторов и форм привлечения финансирования, к пониманию доходности добывающих и перерабатывающих проектов, а также рисков их реализации.

Особенности горнодобывающих проектов, как объекта инвестирования, выражаются в следующем:

Учитывая совокупные риски горных проектов, не многие инвесторы считают возможным работать с горнодобывающими проектами.

Однако также следует понимать, что добыча полезных ископаемых может приносить существенные доходы при правильных подходах.

Именно с этой целью практически 50 лет назад стали появляться основополагающие кодексы представления информации о ресурсах и запасах (JORC), был создан комитет CRIRSCO, и за последние годы появилось множество национальных кодексов горнодобывающих стран. Их применение позволяет структурировать отчётность и обосновать формы привлечения инвестиций на разных стадиях развития.

Инвесторы, которые не пользуются системным подходом, могут попадать в критические ситуации применения необоснованного решения о финансировании.

Наиболее распространённые формы привлечения инвестиций в горные проекты:

• прямое частное финансирование/софинансирование;

• текущее банковское кредитование;

• проектное банковское финансирование;

• оффтейкерские соглашения;

• фонды частного финансирования, венчурный капитал;

• IPO (акции, обязательства: депозитарные расписки, облигации и др.).

Частное финансирование — простая форма, приемлемая для любой стадии развития предприятия. Однако каждый инвестор должен понимать, сколько необходимо вложить средств, когда они вернутся, какие риски несёт проект.

Текущее банковское финансирование фактически приемлемо для действующих предприятий с обеспечением возврата выручкой и надёжными залогами, в том числе имеющимися активами.

Проектным финансированием занимаются совсем не многие инвесторы, при этом даже большинство госбанков действуют по принципу фондов, входя в капитал оператора проекта, не ограничиваясь стандартным залогом акций недропользователя.

Структура инвестиционного капитала определяется сложностью проекта, позицией переговорных сторон, но, как правило, считается необходимым продемонстрировать уверенность в проекте существенным финансовым участием собственника объекта инвестирования.

Оффтейкерские соглашения носят распространённую форму, однако аванс под будущую выручку, как правило, позволяет решить только текущие проблемы и не позволяет развивать капиталоёмкие проекты.

IPO в любом виде также приемлемо для развитой стадии проекта, предпочтительно действующего, но представляет достаточно непростую процедуру с точки зрения реализации.

Как видно из краткого описания, вышеуказанные базовые формы финансирования проекта целесообразны только на определённых этапах развития предприятия и стадиях проектирования.

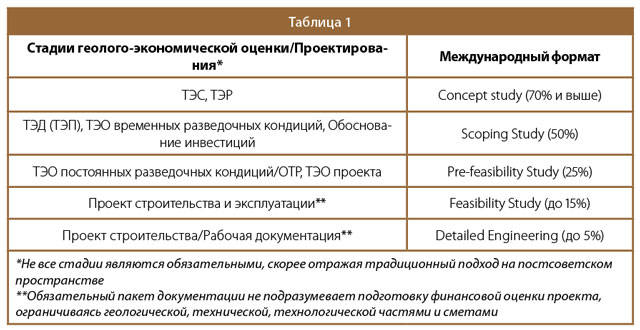

Стадии проектирования горнодобывающих предприятий — российская и международная практика (более подробно рассмотрены в других статьях авторов) представлены в таблице 1.

Недропользователи и опытные инвесторы понимают, что наличие отмеченных красным позиций является наиболее существенными пунктами процесса принятия решений о развитии проектов освоения месторождения. Решения, заложенные на этих стадиях, являются определяющими для эффективности отработки запасов, поскольку характеризуют и определяют существенные риски строительства ГОКа. Месторождение становится понятным, выбор технологии обоснованным. Безусловно, это в значительной степени зависит от качества исследований и изысканий, проводимых на разных этапах.

Так, невозможно перейти к разработке PFS, FS или Проектированию, не проведя должных геологических, геодезических, социальных, экологических, технологических и прочих исследований/изысканий.

Только так вопросы строительства, добычи и переработки приобретают необходимую обоснованность, а соответственно снижаются риски проекта.

Несмотря на то, что Feasibility Study не проходит государственных экспертиз, принятые в нём решения должны соответствовать правовым ограничениям региона реализации, подразумевая тем самым возможность практической реализации проекта.

Верифицированные риски, в свою очередь, обратно пропорциональны уровню потенциальной капитализации проекта. Соответственно, чем выше изученность проекта, тем с большим кругом инвесторов может работать недропользователь.

При этом очень важно осознавать, что потенциальная капитализация (NPV проекта на LoM), рассчитанная, как правило, на весь срок отработки запасов, не является рыночной оценкой стоимости бизнеса.

Экономистам и банкам следует чётко разделять понятия «Оценки проекта доходным методом в реальных ставках» и «Оценку бизнеса заёмщика», в том числе и с целью определения залоговой стоимости актива.

Любой инвестор хочет, чтобы его вложения окупились в разумный период, а банк — чтобы кредитные средства, в том числе по сделкам M&A, были возвращены в срок и с процентами. Поэтому цивилизованная оценка бизнеса должна сопровождаться финансовым и юридическим аудитом и иметь здравый смысл при выборе периода расчёта капитализации.

И также обязательно учитывать изложенные выше риски горнодобывающих проектов дополнительно к стандартным рискам любого бизнеса.

Стадии освоения месторождений в формате правового, технико-экономического и финансового аспектов представлены на схеме 1.

Очевидно, что большинство финансовых организаций в случае привлечения проектного финансирования будут требовать наличия полноценного Feasibility Study. Однако наш опыт показывает возможность заблаговременного принятия решений кредитным комитетом с включением в него отлагательных условий.

Качественное Pre-feasibility Study позволяет не только обосновать и определить варианты развития проекта (вариативность почти исключается на стадии Bankable FS), но и полноценно начинать работать с инвесторами.

Поскольку документы международного формата (оценка запасов JORC, PFS и FS) являются своего рода бизнес-планами разной детальности, при этом достаточно простыми для прочтения и понятными инвесторам (не техническим специалистам), финансовые организации предпочитают работать именно с ними, а не с российской проектной и предпроектной документацией.

Также отметим, что для инвесторов российская документация не только сложна для восприятия, но и не всегда включает полноценное рассмотрение всех аспектов, определяющих эффективность проекта (финансовые, правовые, человеческие ресурсы и т. д.).

Кроме того, международные документы, придерживающиеся форматов CRIRSCO, обязаны опираться на принципы независимости разработчиков-консультантов, подразумевая свободу в оценке эффективности проекта от мнения заказчика и премии за услуги, чем вызывают большее доверие финансовых институтов.

Таким образом, каждой стадии развития месторождения соответствуют свои документы международного формата, которые должны соответствовать определённому уровню детальности.

Различные финансовые организации, в том числе российские госбанки, могут предпочитать собственные названия на титулах документов. Например, Due Diligence может носить названия Заключения технического консультанта, Обоснования и др., Pre-feasibility можно назвать ТЭО, однако если они содержат ссылки на JORC, то по своей сути и структуре они остаются указанными выше документами.

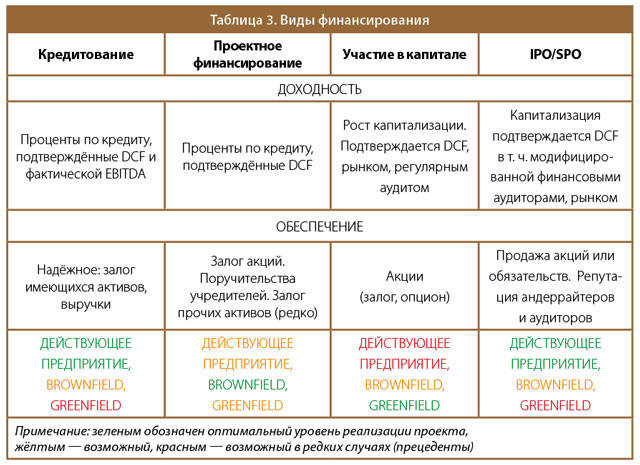

Если подходить к проблеме принятия решения о финансировании проекта с точки зрения банков, то указанный механизм представляется достаточно простым и стандартным. Его краткая систематизация показывает, что только доказанная доходность и достаточное обеспечение позволят выбрать виды финансирования.

Эти аспекты взаимозависимы и связаны между собой, и их формы принимают понятные очертания только при наличии верифицированной финансовыми аудиторами модели денежных потоков с указанием возможной её достоверности на конкретном этапе проектного изучения объекта.

Каждый вид привлечения банковского финансирования требует своего обеспечения, которое может быть получено на конкретных стадиях развития проекта. Безусловно, исключения составляют проекты холдингов, которые могут позволить себе прочие виды дополнительного обеспечения, но это уже не будет считаться классическим проектным финансированием.

Вопрос почему инвесторы действуют именно таким образом, легко поддаётся анализу, если подойти к вопросу с точки зрения обоснования рисков, капитализации горнодобывающей компании, уровню проектирования и затрат на развитие проекта.

Зачастую условия кредитования (выделения траншей), проектного финансирования, а в некоторых случаях и вхождения в капитал, сопровождается отлагательными условиями сделки, включая соблюдение сроков реализации отдельных этапов строительства, достижение целевых показателей эффективности проекта и др.

Для стандартного месторождения/горнодобывающего проекта общая зависимость затрат и капитализации от стадии проектирования представляется следующим образом — график 1 (схема является условной и не может применяться для принятия решений по всем проектам, поскольку каждое месторождение уникально).

Зависимость справедлива в случае подтверждения основных показателей проекта при переходе на более высокий уровень проектной изученности.

По горизонтали укрупнённо показаны стандартные этапы развития проекта. Синяя линия — примерные затраты на освоение месторождения. Красная — условная потенциальная капитализация в случае подтверждения показателей эффективности.

В ряде случаев, рост проектной изученности приводит не к росту капитализации, а напротив, к её снижению. Это может быть следствием неподтверждения (ухудшения) основных показателей, заложенных в проект, при переходе на более высокую стадию. Более того, в ряде случаев уточнённые показатели являются фатальными для перспектив проекта.

Основные затраты, безусловно, связаны с исследованиями и проектированием, а их существенный рост наблюдается в период активной фазы строительства ГОКа.

Скачки капитализации происходят, когда конкретный проведённый этап исследований заканчивается, их результаты систематизируются, а соответствующие риски становятся объяснимыми. Как правило, это выражается в разработке регламентов и документов Pre-feasibility Study/качественного ТЭО и далее Feasibility Study/проекта, прошедшего ГГЭ. В некоторых случаях допускается планирование и отработка запасов на основании Технического проекта, прошедшего ЦКР.

Однако это вносит дополнительные риски к рассматриваемому графику выполнения производственной программы, и, соответственно, финансированию.

Абсолютно логично, что, если речь будет идти о проектном финансировании, то обеспечение возврата денежных средств должно быть столь надёжным, выражаясь в залоге акций будущего предприятия, что только высокая степень исследований и проектирования может привести к положительному решению.

Таким образом, интересы банков практически всегда находятся в «верхнем правом углу» графика, что не позволяет получить сверхприбыль, но, тем не менее, гарантирует стабильную выплату процентов за использование денежных средств. После окончания строительства разница между приведёнными кривыми сводится к IRR проекта.

Однако, как говорилось ранее, все месторождения уникальны, и даже на стадии PFS может приниматься положительное решение, хоть и с отлагательными условиями, к которому будут привязаны соответствующие кредитные транши.

Фонды, банки и частные инвесторы, входящие непосредственно в капитал оператора проекта, могут позволить себе определённую долю риска в надежде «поймать» скачок капитализации, смещаясь ближе к началу проекта — к наибольшей дельте между затратами и потенциальной капитализацией. Однако не стоит забывать о необходимости здравой оценки всех комплексных факторов, влияющих на эффективность.

Для того, чтобы такие скачки в принципе имели место, проект должен в реальности нести существенный потенциал, а не балансировать на грани рентабельности в текущей позиции рынка.

Добросовестные инвесторы и недропользователи должны учитывать возможности отклонения от производственной программы при принятии решения о финансировании, и взвешивать факторы риска.

В таком случае, бизнес сможет приносить стабильный доход, а не существовать ради конкретной разовой сделки. Данные подходы весьма актуальны, поскольку ресурсные проекты в России после многих кризисов начали активно развиваться. Надеемся, многие недропользователи, финансовые организации и проектные институты будут успешно сотрудничать и продвигать свои проекты.

Мы также всегда готовы работать в сфере нашей профессиональной деятельности, оказывать поддержку и консультации всем участникам на благо развития российской промышленности.

Риски горнодобывающих проектов. Цели и методы их оценки, «Горная Промышленность», № 2 (114) 2014 г.

Инвестиции в горнодобывающие проекты: виды и инструменты привлечения, «Банки и деловой мир» Сентябрь, 2013 г.

Особенности инвестирования в зарубежные объекты недропользования, Майнинг Репорт Глюкауф, № 1 Март, 2013

Оценка стоимости горнодобывающих компаний: международный аспект, «Недропользование XXI Век», № 5 «Международный опыт подготовки отчетности о запасах», Ноябрь, 2011 г.

Применение доходных методов оценки стоимости горных компаний для различных целей отчетности, «ГЛОБУС», № 5 (18) Сентябрь, 2011 г.

Время инвестировать, «Большой Бизнес» Сентябрь, 2009 г.

Текст:

С. Б. Никишичев, директор IMC Montan, компетентное лицо FIMMM,

эксперт ОЭРН, эксперт ЕСОЭН, действ. член Академии Горных Наук, к.э.н.;

А. А. Твердов, технический директор GMC, эксперт ГКЗ, ОЭРН, к.т.н.;

А. В. Жура, генеральный директор ИНКРУ, эксперт ГКЗ, ОЭРН, к.э.н.

125047, г. Москва, ул. Чаянова 22, стр. 4

тел.: +7 (495) 250 67 17

факс: +7 (499) 251 59 62

consulting@imcgroup.ru

www.imcmontan.ru

Спасибо!

Теперь редакторы в курсе.