«Холдинг Кабельный Альянс» является одним из лидеров кабельной отрасли РФ, представляет собой современный производственный комплекс, выпускающий высококачественную кабельную продукцию. Широчайшая номенклатура выпускаемых изделий позволяет закрывать комплексные заказы предприятий добывающей и перерабатывающей промышленности.

Реклама. ООО «ХКА», ИНН 6658388288

erid: F7NfYUJCUneVcwyFR7D6

В текущей ситуации, осложнённой пандемией, топ-менеджмент и коллектив недропользователя должны понимать задачи и цели компании, осознавать, что отработка запасов – это в первую очередь бизнес, который должен быть успешным. Независимый технический аудит необходим всем, как для современного проектирования, так и для работы с инвесторами и банками.

Недропользователи и инвесторы должны понимать, что созданная в развитых странах почти полвека назад цивилизованная система аудита и оценки месторождения приводит к долгосрочному и стабильному развитию.

Недропользователи, отклоняющиеся от цивилизованной работы как с аудиторами, проектировщиками, сервисными компаниями и инвесторами, так и в своих коллективах, вынуждены погружаться в судебные процессы, которые не несут абсолютно никакой пользы развитию проекта и снижают эффективность процесса освоения недр.

Уже более 40 лет назад, с конца 1970-х годов, начали развиваться международные кодексы отчётности о ресурсах и запасах. В начале 2000-х годов эти кодексы стали использоваться в России, и их популярность стимулировалась многими IPO горнодобывающих компаний. Основным и наиболее продвинутым кодексом семейства CRIRSCO считается JORC.

Данным вопросам было посвящено много наших статей того времени, в том числе и развитию российских систем отчётности, кодекса НАЭН, НК ТПИ ГКЗ, принципам работы с инвесторами и др. С 2012 года JORC претерпел некоторые изменения, которые делают отчётность ещё более понятной (транспарентной) и ещё больше приближают отчёт об оценке ресурсов и запасов к бизнес-плану, разработанному независимой компанией, характеризующему реальную программу развития предприятия или месторождения в современных условиях.

Фактически, оценка запасов стала использоваться в качестве оценки проекта развития доходным методом и первого этапа, разрабатываемого инженерной компанией, для последующей оценки бизнеса с целью работы с инвесторами.

Очевидно, что это использование послужило началом разработки системы привлечения инвестиций в горнодобывающую промышленность, к сожалению, не на законодательном, а на практическом уровне. Что также повысило спрос на услуги независимых инженерно-технических консультантов.

Сегодняшняя ситуация, спустя 10-15 лет, характеризуется тем, что многие финансовые институты отклоняются от стандартной системы оценки в силу смены поколений и технологических укладов.

Технические задания и цели аудита зачастую искажаются. Иногда применяется формальный подход без заинтересованности в объективном результате, а в некоторых случаях при заключении серьёзных сделок, наоборот, задачи, возлагаемые на недропользователей, являются нереализуемыми, что не позволяет развивать проект в принципе.

Многие инвесторы не принимают во внимание, что в силу исторических особенностей развития месторождений в РФ, доля хорошо изученных и исследованных проектов снижается. При этом многие недропользователи, не являющиеся участниками крупных холдингов, не имеют возможности выйти на уровень Brownfield без сторонней финансовой поддержки.

Таким образом, кредитный портфель крупных банков либо вынужден снижаться, либо возникает необходимость принимать дополнительные риски проекта, что опять же повышает роль независимого технического консультанта.

Задачи технического аудита

Инженерно-технические консультанты в своей деятельности преследуют две основные задачи.

Разработка современного проекта/технологии — инженерно-технический консалтинг. При этом опытный и развитый консультант будет использовать накопленный международный опыт и современные системы моделирования — от 3D геологии до BIM-технологий.

Горно-геологический, технический и технологический аудит: оценка ресурсов и запасов, в т. ч. JORC/CPR по международным правилам; Due Diligence разного формата и детальности для любого инвестора, в том числе банков, госбанков: технико-экономический аудит, заключения и т. д.

Говоря непосредственно о техническом аудите, можно констатировать, что в сфере отработки месторождений ТПИ и в целом в горнодобывающей промышленности — это самый первый и самый важный шаг для понимания проекта, его целесообразности, эффективности и рисков, который впоследствии окажет влияние на структуру финансирования и стратегию развития бизнеса недропользователя.

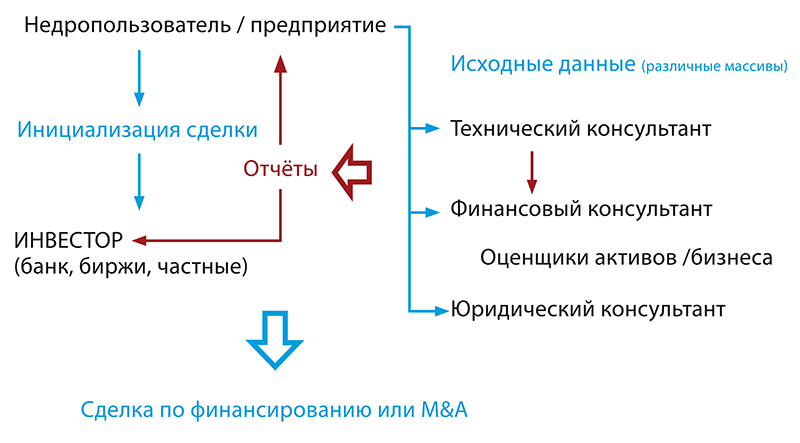

Стандартная схема взаимодействия сторон, которая ведёт к сделке по финансированию проекта или M&A, в 95% случаев одинакова (схема 1).

Схема 1. Стандартная схема взаимодействия участников независимого аудита

Недропользователь совместно с инвестором инициируют сделку, и инвестор, как правило, настаивает на аудите проекта. Как было подробно описано в наших других статьях, в случаях кредитования привлекается технический и финансовый консультанты. Отчёт технического консультанта может использоваться недропользователем, банком или финансовым консультантом.

Любые из трёх указанных участников могут являться заказчиком для технического консультанта. При этом отчёт, после его сдачи, принадлежит исключительно заказчику и используется по его усмотрению. В этот момент, практически всегда, технический консультант считается выполнившим свою функцию и не участвует ни в дальнейших обсуждениях, ни в формировании суммы будущей сделки, ни в её структуре и обеспечении.

Успешность своей работы технический консультант, как и многие другие, обычно оценивает, только получая информацию из прессы и других общедоступных источников. В случаях сделок M&A или IPO к процессу также привлекается юридический консультант, результаты работы которого не известны инженерам.

Для успешности процесса независимого аудита очень важно, чтобы недропользователь грамотно и своевременно выполнял свои задачи:

систематизировать и предоставить полноценную исходную информацию;

показать предприятие/месторождение;

пояснить программу развития на уровне руководства;

отвечать на вопросы консультантов, обеспечив доступ к профильным специалистам;

не вводить в заблуждение и основываться на реалистичных показателях. Недобросовестное выполнение указанных задач приводит либо к затягиванию аудита и, соответственно, сделки, либо к некорректной сделке, так как отклонения от реальности и программы развития будут понятны в достаточно короткий период времени.

Современные реалии независимых проверок

В современном мире, осложнённым ситуацией с COVID-19, роль консультантов, способных разобраться в особенностях месторождений и производства, важна как никогда. Меняются способы коммуникаций, и представляемая корректная информация становится залогом успешного развития.

Формирование данных, сотрудничество с консультантами — задача квалифицированных специалистов, которые не только осуществляют приёмку работ, но умеют коммуницировать, понимая, что для всех сторон процесса это работа.

На успех проекта во многом влияет человеческий фактор, а неспособность руководителей наладить взаимоотношения, как под влиянием амбиций, так и с точки зрения недостаточной инженерной квалификации, может приводить к весьма негативным последствиям.

При этом принципы наименьшей стоимости, как и попытки давления на аудиторов уходят в прошлое, особенно во время существенных проблем с квалифицированными инженерными кадрами. Крупные корпорации, считающие, что работающие на них по определению им «обязаны», приходят к тому, что круг контрагентов становится таким узким, что наносит урон непосредственно целям.

Вряд ли кто-то захочет работать с компанией, которая оказывает давление и формирует неудачный предыдущий опыт взаимодействия, предпочитая проекту с ней свободу бизнеса и коммерческой деятельности. Для любого бизнеса, и особенно для проектов в недропользовании, это более чем актуально в силу ограниченности и своеобразности «горного мира».

В ситуации ограничений, диктуемых COVID-19, у горнодобывающих компаний и консультантов возникает ещё больше проблем:

• сложность посещения предприятий с вероятностью использования фото/видеоотчётов; • удалённая работа экспертных групп и необходимость налаживать систему взаимопонимания и взаимодействия; • проблемы замены кадров при условии текучести или нетрудоспособности; • задержка предоставления дополнительной информации по запросам; • усложнившаяся система последующего мониторинга реализации проекта.

Структура технического аудита

Учитывая, что горнодобывающее предприятие и так является сложным для инвестирования объектом, имеющим высокие риски и исходную погрешность, которая в основном формируется вследствие недостаточности исследований, данные факторы влекут вероятность получения необъективного мнения аудитора.

Поэтому стороны должны понимать, что решение вопросов и понимание реальности ситуации в сегодняшней жизни требует гораздо большего времени, чем было принято до 2020 года. Напомним, разделы классического технического аудита, которые необходимы и присутствуют во всех международных системах и в требованиях/технических заданиях инвесторов (некоторые банки привычно могут добавлять к стандартным аспектам свои индивидуальные позиции):

• описание активов (география, описание предприятий, структура управления); • анализ правоустанавливающей, исходно-разрешительной и проектно-сметной документации; • геология (горно-геологические условия, качество полезного ископаемого, оценка ресурсной базы); • горные работы (оценка системы разработки, горнотехнические условия, анализ обоснованности выбора добычного, транспортного и вспомогательного оборудования, оценка производственного плана); • переработка (оценка основных решений, баланс товарной продукции и параметры переработки, анализ обоснованности выбора оборудования); • инфраструктура (оценка объектов инфраструктуры для выполнения производственного плана); • человеческие ресурсы, социальные факторы; • экологические аспекты и рекультивация; • экономика (маркетинг и выручка, капитальные и операционные затраты, модель денежных потоков в реальных ставках и анализ чувствительности); • анализ рисков.

Это полный цикл жизни предприятия и путь полезного ископаемого из недр/горного массива до покупателя конечной товарной продукции ГОКа. Именно поэтому оценку запасов стали принимать как бизнес-план проекта.

Разница подходов

К сожалению, не все инвесторы используют описанные выше подходы, в связи с чем представляется возможным проанализировать разные типы инвесторов с точки зрения их добросовестности. Аргументация их действий принципиально разная.

Добросовестный инвестор стремится понять особенности проекта, его риски, основные показатели. Оценить возможности возврата заёмных средств и потенциальную доходность, как следствие — структуру сделки, обеспечение, объёмы финансирования.

Недобросовестный инвестор ориентирован лишь на то, чтобы получить документы, которыми можно прикрыть своё решение (в РФ не существует чётких правил использования подобных документов), переложить ответственность на других, осуществить сделку любыми путями на изначально задуманных условиях.

Однако было бы неправильно говорить, что в процессе реализации проектов недобросовестными могут быть только инвесторы. Все три стороны, о которых выше идёт речь, имеют свои цели недобросовестности, мотивация которых только одна — деньги.

При отсутствии законодательной системы в сфере инвестиций в недропользование такие деньги можно зарабатывать и законным путём, но в любом смысле недобросовестный участник будет нарушать принципы морали и честного бизнеса.

И главное — это разрушает непосредственно проект развития месторождения. Встречающиеся мошеннические действия, связанные с недропользованием, в принципе, влекут остановку проектов и крах бизнеса в достаточно краткосрочной перспективе. Данные аспекты не касаются деятельности, связанной с лицензированием, добычей и эксплуатацией ГОКов, а только работы с инвесторами.

Различные цели участников процесса оценки проекта и привлечения инвестиций при недобросовестных подходах.

Цели недобросовестного заказчика: • улучшение показателей с целью завышения капитализации; • сокрытие фактов нецелевого использования средств; • получение больших результатов работ относительно изначального ТЗ; • прямая неоплата выполненных работ. Цель недобросовестного инвестора: • нереальные сделки M&A. Цель недобросовестного консультанта: • получение завышенной комиссии от сделок.

В последнем случае, с точки зрения консультанта, обязательно следует отметить, что получение комиссии абсолютно исключено для международных горно-геологических и инженерно-технических консультантов, поскольку напрямую противоречит принципам CRIRSCO. Консультант, действующий согласно принципам и кодексам CRIRSCO — JORC, VALMIN и т. д., не вправе ставить результат своих работ в зависимость от результатов оценки или сделки.

В таком случае он будет немедленно исключён из системы, а специалист перестанет быть квалифицированным компетентным лицом. Это означает крах для репутации и бизнеса консультанта, что, конечно, не может сравниться ни с какими «потенциальными комиссиями».

Напомним также, что в техническом задании полностью отсутствуют элементы финансового анализа и оценки активов, а сами инженерные консультанты не состоят в СРО оценщиков.

Судебный опыт

Тем не менее, в последние годы многим компаниям и их собственникам становится всё тяжелее выживать в честном бизнесе, что неизбежно психологически перекладывается на принципы работы топ-менеджмента. Всё чаще возникают судебные процессы, в которых недропользователь или инвестор пытается возложить вину на независимого консультанта.

К сожалению, исходя из общей статистики, средняя судебная нагрузка на горнодобывающие компании стала превышать 1% выручки, что является огромной суммой денег, отвлекаемых из капитала. Эта нагрузка, по своей сути, может считаться дополнительным налогом, который не учитывается в оборотах, но который, в свою очередь, зависит от добросовестности и позиционирования компании в кругу своих контрагентов.

Избыточные судебные процессы, когда сам смысл спора не имеет под собой разумных оснований, а выводы очевидны как непосредственным участникам процесса, так и впоследствии судьям, к сожалению, передаются в руки юристам и адвокатам, которые обязаны выполнять свою работу и пытаться добиться цели любыми способами.

Каждая крупная компания имеет огромный штат юристов, позволяющий ей выживать и работать в современном мире. С точки зрения управления на генерального директора возлагают большую ответственность и операционные риски, не позволяющие спокойно жить и работать без постоянной поддержки юристов-адвокатов.

С точки зрения проектов — это исключительно непроизводственные расходы, которые не несут положительной динамики непосредственно проектам.

В нашей практике также имеется несколько кейсов, которые могут послужить показательным опытом в горнодобывающем секторе, как для недропользователей и инвесторов, так и для консультантов. С точки зрения бизнеса, эти судебные процессы бесполезны и не несут никакого позитива и конструктива их участникам.

В судебном процессе с крупным недропользователем присутствовала попытка неоплаты выполненных работ. Это было спровоцировано как несправедливыми условиями договора, необходимость подписания которого является условием участия в тендере, а также задержкой предоставления исходной информации и желанием получить больше, чем указано в Техническом задании.

При том, что непосредственные участники давно не являются сотрудниками недропользователя, процесс продолжался несколько лет. Мы считаем, что в результате, несмотря на оплату качественно выполненных работ, обе стороны понесли финансовые и репутационные потери.

Как у заказчиков, так и у исполнителей сокращается клиентская база, впустую тратится большое количество времени, а для проекта такие процессы, связанные с нежеланием своевременно принимать работы, платить за них и двигаться дальше, несут исключительно отрицательный эффект.

В судебном процессе с крупным инвестором, заключившим сделку на нерыночных условиях, была попытка обвинения инженерного консультанта в неверных выводах. Несмотря на то, что риски были указаны в отчёте, работа анализирует проект развития предприятия, но никак не состояние заёмщика, инвестор пытается переложить ответственность за своё решение на других.

Безусловно, данный прецедент существенно ужесточил дисклеймеры любых консультантов, что также негативно сказывается на всех горнодобывающих проектах. Инженерно-технический консультант никак не может советовать инвестору — выдать, или не выдать деньги заёмщику, поскольку не является специалистом в финансах, не анализирует состояние потенциальных заёмщиков, не знает ни целей, ни сторон сделки, ни её структуры, ни требуемого обеспечения, а главное — суммы сделки.

Как выяснилось при повторных аудитах, инвестиции на развитие, заложенные в проекте, инвестор и предприятие не направляли. В реальности, данный процесс приносит только потери для обеих сторон, как финансовые, так и репутационные.

Более того, это не влечёт ничего хорошего для горнодобывающего предприятия, которое могло бы работать, исправив ситуацию после сложного периода смены собственника, но в текущем формате также погружается в судебные процессы. С точки зрения горняков, очень непросто найти квалифицированный менеджмент для управления предприятием в таком состоянии.

Также в практике имели место классические случаи, когда группа консультантов выполняет весь комплекс аудиторских работ, недропользователь привлекает средства, но, являясь недобросовестным, просто не вкладывает их в развитие месторождения.

Безусловно, со стороны обманутых инвесторов присутствуют попытки обвинения всех, занимающихся ранее данным проектом, поскольку собственник недропользователя и средства к этому моменту уже давно находятся вне зоны досягаемости или за пределами России.

Это ещё раз подтверждает необходимость создания системы контроля целевого использования средств и законодательного регулирования защиты инвестиций в горнодобывающую промышленность. Сегодня данным вопросам с системной точки зрения стало уделяться больше внимания.

В результате

Что влечёт создание такого опыта — человеческий фактор, умение управлять процессами или реалии сегодняшней жизни, связанные с развитием прогресса и ужесточением бизнес-процессов, покажет время. В любом случае, руководители должны прикладывать все возможные усилия, чтобы заранее предугадать и понять, что несёт очередной проект и является ли твой контрагент или заказчик добросовестным, как на предварительной стадии переговоров, так и в процессе самого аудита или проектирования.

Однако, возвращаясь к проектам развития месторождений, особенно находящимся на стадии Greenfield, при возникновении разногласий, безусловно, можно посоветовать решать все вопросы в досудебном порядке, опираясь на опыт квалифицированного менеджмента. Всем нашим коллегам, клиентам и партнёрам искренне желаем добросовестных контрагентов!

Надеемся, данная статья и опыт IMC Montan будут полезны во благо развития горнодобывающей промышленности России и систем геологического, инженерно-технического, технологического аудита и консалтинга.

Текст: С. Б. Никишичев, директор IMC Montan, компетентное лицо FIMMM, эксперт ОЭРН, эксперт ЕСОЭН, действ. член Академии Горных Наук, канд. экон. наук

Литература:

1) «Инвестиции в горнодобывающие проекты: виды и инструменты привлечения», «Банки и деловой мир», сентябрь 2013, А. В. Жура, С. Б. Никишичев, А. А. Твердов 2) «Целесообразность формирования стандартов аудита горнодобывающих компаний для подготовки публичной отчетности с целью листинга на российских фондовых площадках», «Недропользование XXI век», июнь 2013, А. А. Твердов, А. В. Жура, С. Б. Никишичев. 3) «Цели и функции российской и международной систем оценки ресурсов и запасов», «Рациональное освоение недр» № 2, 2013, А. А. Твердов, А. В. Жура, С. Б. Никишичев. 4) «Оценка стоимости горнодобывающих компаний: международный аспект», ноябрь, 2011, «Недропользование XXI век», А. А. Твердов, С. Б. Никишичев, А. В. Жура. 5) «Применение доходных методов оценки стоимости горных компаний для различных целей отчетности», «Глобус» № 5, сентябрь 2011, А. А. Твердов, С. Б. Никишичев, А. В. Жура. 6) «Российская система оценки минеральных ресурсов с учетом международного опыта в современных экономических условиях», «Глобус» №1 (04) март 2009, А. А. Твердов, С. Б. Никишичев, А. В. Жура. 7) ‘Mine Design Stages in Russia’, Mineral Resource and Reserve Estimation, The AusIMM guide to good practice, 2nd edition, Monograph 30, 2014 (addendum to JORC 2012), А. А. Твердов, С. Б. Никишичев. 8) Риски горнодобывающих проектов. Цели и методы их оценки. «Горная промышленность», №2 2014, А. А. Твердов, С. Б. Никишичев. 9) Эффективность недропользования: основные принципы Кодекса публичной отчётности о ресурсах и запасах в странах ЕАЭС, Журнал «Горная Промышленность» №3 (127)/2016, июнь, С. Б. Никишичев, А. А. Твердов, А. В. Жура. 10) Международный инженерно-технический аудит проектов с позиции привлечения инвестиций, Горная промышленность №6 2019, С. Б. Никишичев, А. А. Твердов, А. В. Жура.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Спасибо!

Теперь редакторы в курсе.