ООО «РудХим» специализируется на производстве эмульгаторов, обратных эмульсий

для горнорудной, нефтегазодобывающей промышленности и предприятий ведущих обработку металла.

Реклама. ООО «РудХим», ИНН 3121001572

erid: 4CQwVszH9pWxnpW9r62

Конференция «Золото и технологии», проходящая в дни MiningWorld Russia, — это уже традиция. И по обычаю открывает её доклад директора по развитию бизнеса «Института геотехнологий» Михаила Лескова об итогах работы российских золотодобывающих компаний за прошедший год. В этот раз известный эксперт снова поделился цифрами и выводами, а также представил прогноз развития отрасли. И похоже, нас ждут великие дела.

Фото: rmk-group.ru

Для начала взглянем на результаты завершившегося 2020 года. Здесь главным и самым обсуждаемым событием явились, конечно, пиковые значения цены на золото, что стало мощным драйвером и для, собственно, золотодобычи, и для смежных отраслей — геологоразведки и производства профильного оборудования.

Активизировались и инвесторы, что закономерно в таких условиях. Михаил Лесков считает, что в этом году мировая цена на золото демонстрирует нисходящую тенденцию, хотя и отмечаются локальные повышения, а также сохраняется вероятность нового пика в течение 2021 года. При этом, по словам специалиста, резкого падения мировой цены на золото ожидать пока оснований нет, и, скорее всего, в течение ближайших лет цена на жёлтый металл останется в достаточно комфортном коридоре в 1400-1800 долларов за унцию.

Золото России и мира

Итак, как завершили 2020 год мировые золотодобытчики и каково положение России на фоне стран-конкурентов?

Положение, надо сказать, завидное: Россия вышла на втрое место мирового рейтинга (Таблица 1), и, похоже, закрепится она там надолго. Три страны из ТОП-5 (Китай, США и Канада) продолжают снижать объёмы добычи, в то время как Россия и Австралия эти объёмы наращивают. Темпы, правда, замедлились, но прирост есть. В целом же мировой объём золотодобычи уменьшился на 5% — тенденция, заданная в прошлом году, сохраняется.

«Результаты пока предварительные, окончательные ожидаем ближе к середине года. Есть несколько стран, которые могут изменить расстановку государств-добытчиков с ТОП-10. Скажем, рудник «Грасберг» — основной медно-золоторудный гигант Индонезии, где золото — это попутный продукт. Добывают его здесь то больше, то меньше, и эти показатели могут изменить положение страны в рейтинге», — предупредил Михаил Лесков.

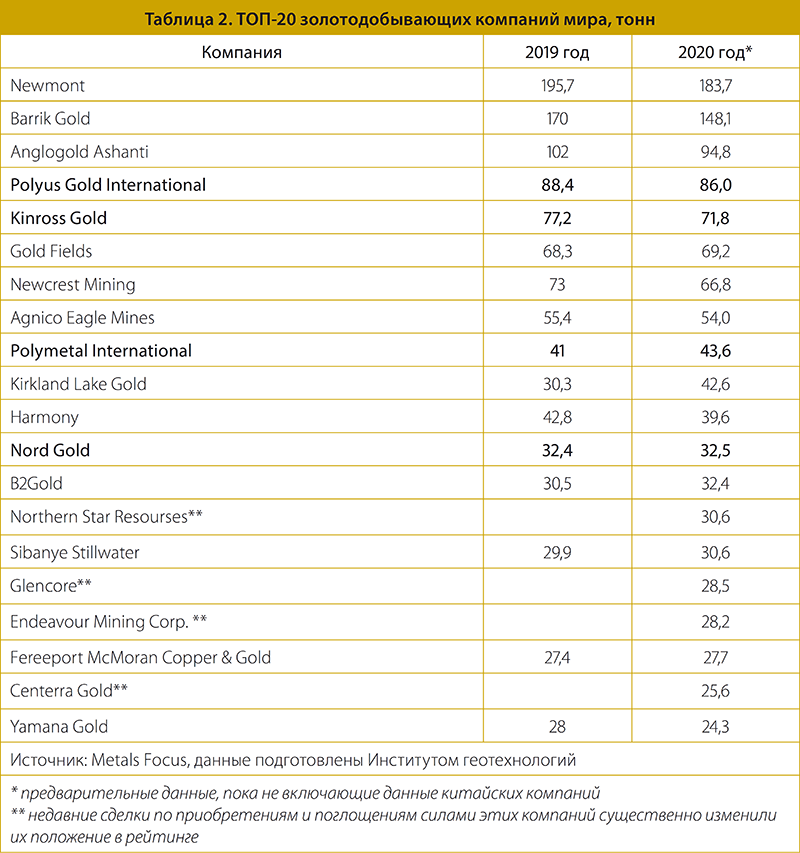

Что касается крупнейших компаний-добытчиков, то специалисты «ИГТ» отмечают, что 2020 год стал рекордным по суммарному размеру сделок слияния и поглощения с 2010 года, поэтому мировая 20-ка сильнейших несколько изменилась (Таблица 2). Появились в ней и «тёмные лошадки», о которых данных пока нет, поэтому и место их в рейтинге пока не ясно. Сделки M&A характерны и для нашей страны, поэтому в ближайшем будущем мы можем увидеть в «списке сильнейших» новые имена.

«В ТОП-20 остались четыре российские золотодобывающие компании, три из них ведут добычу не только на территории нашей страны. Четвёртая компания — это «Полюс», она добывает золото только в России, но добывает его столько, что является четвёртой по объёмам в мире и первой в родной стране. Половина компаний из списка лидеров в прошедшем году снизила объёмы добычи, это касается и одной российских компаний.

Кроме того, отмечу, что во всём мире возросли издержки компаний-золотодобытчиков, при этом для России по-прежнему характерны издержки существенно ниже среднемировых. Этот факт и обеспечивает более динамичные темпы развития добычи как в стране в целом, так и в её крупнейших компаниях», — прокомментировал представленные данные Михаил Иванович.

Родные просторы

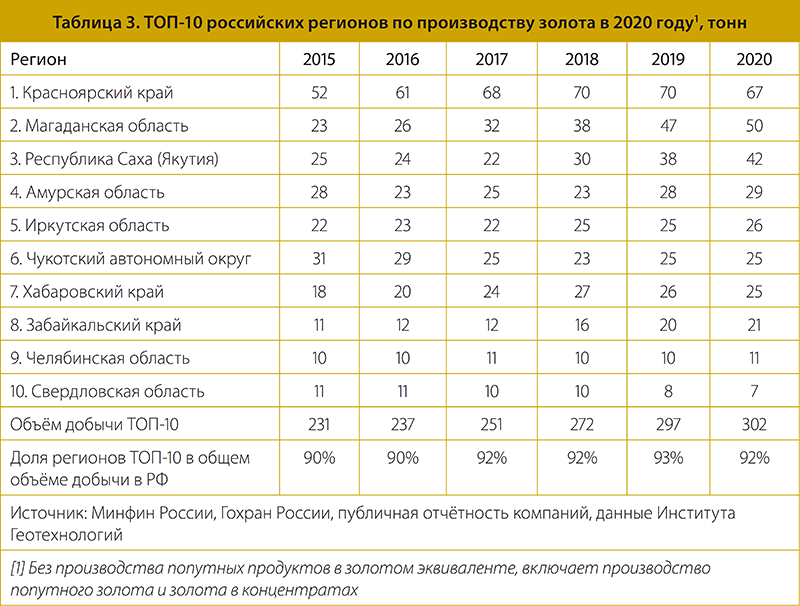

А теперь поподробнее о расстановке сил в России. Ситуация в регионах нестатична, заметна разнонаправленная динамика: где-то объёмы убывают, а где-то прибывают. ТОП-10 добывающих регионов представлен в Таблице 3, причём за последние пять лет их доля в общероссийском объёме увеличилась с 90 до 92%, а в натуральных показателях больше чем на 70 тонн.

По прогнозам «ИГТ», на горизонте 5-10 лет произойдёт рост объёмов добычи в ряде традиционных добывающих регионов (в особенности в Магаданской области, Якутии, на Чукотке, в Хабаровском крае и в Забайкалье, но не только в них). Кроме того, появятся новые добывающие регионы за счёт Карелии, Мурманской и Архангельской областей, Коми и Ханты-Мансийского округа, ряда других возможных регионов.

Количество золотодобывающих компаний в стране растёт, и в прошлом году на рынке работало 621 юридическое лицо, объединившееся в 523 компании. При этом 2/3 (66%) объёмов добычи сосредоточены в руках ТОП-10, и порог входа в десятку за пять лет вырос более чем вдвое — с 3,4 до 7,1 тонны в год. Интересно, что доля десятки постепенно сокращается, а доля средних и мелких компаний растёт, при этом с 2015 года их стало на 88 больше. (Таблица 4)

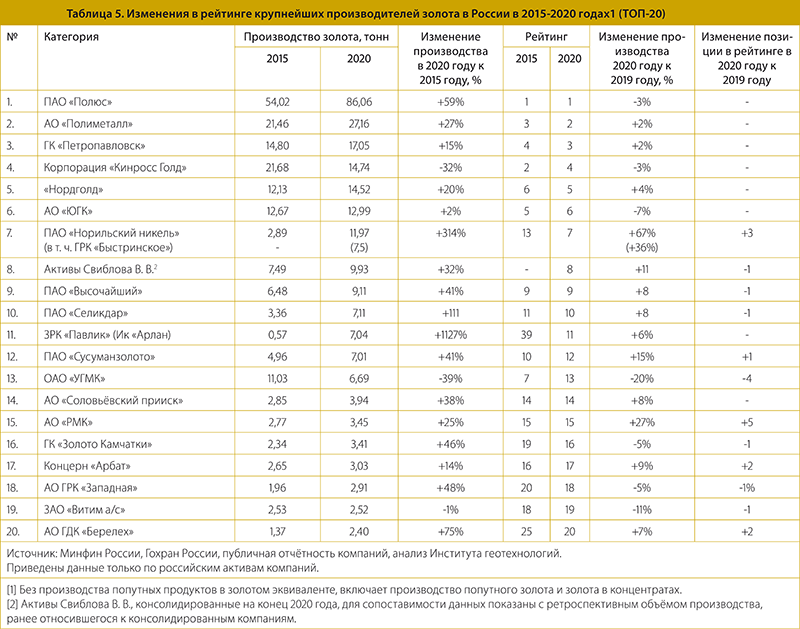

«Что касается самих компаний, то в двадцатку мы включили и предприятия, которые добывают золото как попутный продукт. Мы в «ИГТ» считаем, что их незаслуженно забывают в рейтингах, учитывая, что тот же индонезийский «Грасберг» в подобных данных обычно присутствует. По этой причине тут есть и «Быстринский» ГОК «Норильского никеля», и активы РМК и УГМК.

Мы видим, что динамика тут разнонаправленная, объёмы золота колеблются. Очевидно, что компании нацелены на добычу своих основных металлов, и количество попутного золота в руде год от года может меняться. Но тем не менее эти компании оказываются в двадцатке крупнейших добытчиков золота», — комментирует Михаил Лесков данные, представленные в Таблице 5.

Специфическая черта российской золотодобычи состоит в том, что здесь сохраняется роль россыпей. В отличие от важнейших зарубежных компаний, больше половины российских лидеров отрасли (12 компаний) добывают в том числе россыпное или даже только россыпное золото.

Мы уже говорили, что в 2020 году активизировались сделки слияния и поглощения, и эти процессы нашли отражение в рейтинге ТОП-20. На восьмой строчке значится компания без названия — это активы бизнесмена Владислава Свиблова, и сегодня даже не ясно, будет ли это одна компания или таковых будет несколько. Но уже сейчас понятно, что речь идёт о крупном игроке золотодобывающего рынка.

Не так давно Horvik Limited, чьим бенефициаром является Владислав Свиблов, купила Highland Gold Mining, которая по итогам 2019 года была на 7 месте в рейтинге российских золотодобытчиков. А несколько месяцев назад появилась информация о том, что компания Свиблова покупает контрольный пакет акций (51,2%) Trans-Siberian Gold, занимающейся добычей золота на Камчатке.

«Мы ожидаем, что в дальнейшем будет приобретён и оставшийся пакет акций, возможно, за этим последуют и другие сделки. Видимо, намечается интересная история с продолжением. За её развитием, а также за другими сделками по консолидации, мы внимательно следим», — сказал Михаил Иванович.

Большое будущее

Проанализировав результаты работы, а также проекты российских добытчиков, специалисты «ИГТ» пришли к очень оптимистичному выводу: российские компании обеспечены ресурсной базой значительно лучше зарубежных. Поэтому разговоры апокалиптического характера о том, что сырьевая база кончилась, по крайней мере преждевременны. Конечно, есть, над чем работать геологам, есть, во что вкладываться инвесторам, но перспективы до 2030 года видятся аналитикам очень радужными: перспективные объекты дадут возможность России приблизиться к отметке в 600 тонн добытого золота в год.

Михаил Иванович отметил, что, составляя прогнозные графики, специалисты ИГТ несколько раз перепроверили данные и обращались к консервативным сценариям. Так, целых три российских компании заявляют, что к 2030 году запустят по руднику в 60 млн тонн руды. Пока ни одного рудника такого масштаба в стране нет, их никто не строил, и никто не знает, как оценивать эти проекты с точки зрения финансов, усилий и сроков реализации.

У нас есть 10-миллионые проекты, но их запуск потребовал значительно больших ресурсов — и финансовых, и временных, — чем предполагалось изначально. В связи с этим в «ИГТ» использовали эти данные очень осторожно. И всё равно суммарная цифра приблизилась к 600 тоннам.

«Цифры эти удивляют нас самих, но мне за мою жизнь приходится удивляться уже в третий раз. Первый раз был, когда в 1998 году я пришёл к выводу о том, что Россия будет добывать больше золота, чем когда-то СССР. И вот, 160 тонн в год давно позади. Второй раз я удивлялся, когда появились прогнозы, что после 2020 года мы перейдём за 300 тонн. Это казалось невероятным, но вот и отметку в 300 тонн мы прошли. Арифметика — наука жёсткая, и я уверен, что и приведённые цифры более-менее реалистичны. Посмотрим, жизнь покажет.

Конечно же, очень много факторов непредсказуемых, которые просчитать невозможно. Есть такие, которые могут этот рынок затормозить, а есть те, что могут стать драйвером. В общем, интересно будет вернуться к этому разговору через 5-10 лет», — рассуждает Михаил Лесков.

Что это могут быть за факторы? Как минимум цена на золото, которая зависит от слишком многих аспектов. Но, говорит Михаил Иванович, динамика в отрасли сохранится, если жёлтый металл не выйдет из намеченного коридора в 1400-1800 долларов за унцию.

Кроме того, сложно предсказать регуляторные изменения: не появятся ли новые инициативы, которые затормозят геологоразведочные работы или снизят инвестиционную привлекательность отрасли. Плюс к тому, проектно-консультационные и исследовательские компании не поспевают за развитием отрасли, равно как и подготовка кадров, что также может затормозить развитие золотодобычи в России. Ну и так далее.

Конечно же, самая большая доля в объёме будущего производства по-прежнему будет приходиться на рудное золото. Однако сохранятся и позиции россыпей.

«Опять же, во всех современных разговорах про апокалипсис и конец российской МСБ есть место комментариям о том, что россыпи в России кончились. Каждый раз звучат мнения, что вот теперь уже точно выбрали абсолютно всё золото. И при этом россыпное золото добывают, в том числе крупные компании, причём там, где его уже быть не должно, потому что там уже пятый раз проходят драги, и каждый раз это извлечение 90%», — отмечает директор по развитию бизнеса «Института геотехнологий».

Кроме того, специалисты ожидают увеличения доли техногенного золота. В диапазоне 2026-2028 года этот сегмент, по имеющимся в распоряжении аналитиков данным, сделает скачок, а потом рост опять замедлится. Но если ближе к 2030 году случится новый пик очередного суперцикла, то «техногенка» станет ещё более востребованной и интерес к ней возрастёт.

Таким образом, есть основания предполагать, что Россия в обозначенные годы не только достигнет обозначенных показателей по объёмам золотодобычи, но выйдет на первую строчку мирового рейтинга, где закрепится очень надолго.

Спасибо!

Теперь редакторы в курсе.