#подкаст_добывающей

Узнать больше

Свернуть

Развернуть

Отраслевые тренды и тенденции — одно из любимых словосочетаний аналитиков. Что касается горнодобывающей промышленности, то профильных исследований здесь появляется в избытке. Отчёт PwC можно считать беспристрастным – насколько это в принципе возможно: главный объект их аналитики — финансовые результаты крупнейших публичных компаний отрасли. Иначе говоря, сухие цифры.

Работая с этими данным с 2006 года, аналитики научили цифры «говорить» — в финансовых отчётах, по их мнению, рельефно проступают тренды и тенденции современной добычи.

Список крупнейших компаний — для исследования взяты 40 верхних строчек списка — не статичен. Директор офиса PwC в Новосибирске Владимир Муравлёв говорит, что он меняется каждый год — хотя «гиганты», конечно, всегда на месте. Однако такие перестановки несущественно влияют на сводные результаты. Важно только отметить, что речь пойдёт о публичных компаниях.

Этот список интересен сам по себе. Порядка 50% совокупной капитализации 40 компаний представляют пять: BHP Billiton, Vale S. A., RioTinto, Glencore Plc, China Shenhua Energy Company Limited. Российских компаний в списке четверо: «Норникель» (6 место), «Полюс» (21 место), «Алроса» (22 место) и «Полиметалл» (36 место). 10 гигантов в рейтинге из Китая, остальные — это Австралия или международные компании. 40 добытчиков ведут работы на территории 25 стран.

С точки зрения «продуктовой» специфики, впереди уголь и медь — они приносят по 23% совокупной выручки всех «крупняков». Ничего удивительного, говорит Юрий Муравлёв: уголь по-прежнему лидирует среди энергоносителей. На него приходится 49% мировой генерации.

Также большую долю занимают золото и железная руда. В 2018 году в список вошли четыре новичка: три золотодобывающих компании и одна угольная. Таким образом количество золотодобытчиков увеличилось до десяти, угольщиков — до шести.

Если представить в виде графика финансовые результаты 40 крупнейших компаний отрасли за последние 11 лет, то получится изображение движения мировой экономики. Вот кризис 2008 года и падение цен на сырьевые продукты. За 2008-2009 годы отрасль постепенно восстанавливается, готовясь к рекордным показателям 2012-2013. Дальше снова спад и повторное восстановление.

2018 год был для отрасли успешным (поскольку речь идёт о ретроспективной аналитике, это последний период, который рассматривали авторы исследования). Совокупная выручка составила 683 млрд долларов, плюс 8% к результатам 2017 года.

Этот факт авторы связывают, в основном, с ростом цен на медь и уголь, пришедшимися на тот период.

Однако сопоставимо выросли и операционные затраты — на 9%. Главную роль здесь сыграли затраты на транспортировку — как следствие, увеличилось количество морских перевозок, которые во все времена остаются самыми дешёвыми.

Также аналитики зафиксировали рост расходов на персонал на 6%: это явное свидетельство роста инвестиций в квалификацию сотрудников. Рентабельность по чистой прибыли два года подряд составляла 10%.

Горнодобывающая отрасль во всём мире является мощным налогоплательщиком. Совокупные доходы 40 крупнейших компаний распределяются примерно «поровну» — по 20%: в пользу государства, на выплаты работникам, на капитальные затраты, около 20% же полагаются акционерам.

При этом, если сравнить добывающую отрасль с другими отраслями экономики, то очевидно, что налоговое бремя добытчиков больше. Аналитики PwC сравнили горную промышленность с нефтегазовой отраслью, индустрией телекоммуникаций, сферой промышленного производства и компаниями из группы FAANG (Apple, Amazon, Netflix, Google).

Совокупная налоговая нагрузка горнодобывающих компаний выше, что объясняется во многом большими роялти. Это логично, говорит Владимир Муравлёв: отрасль использует ресурсную базу, которая по закону принадлежит государству. Также на диаграмме видны существенные капитальные затраты, обязательные для добытчиков — это характерно также и для нефтегазовой отрасли.

Аналитики также отметили, что в отрасли возросли доходы на обратный выкуп акций. Авторы отчёта связывают это с распределением расходов от оптимизации структуры некоторых компаний: предприятия избавляются от непрофильных активов и прибыль от этих операций превращается в спецдивиденды.

Основной массив капвложений связан с медными и золотыми проектами (29% и 23% соответственно). Ничего удивительного: цены на медь стабильны, а на золото ещё и растут. С углём связано примерно 15% инвестиций, что, по мнению авторов отчёта, всё-таки отражает настороженное отношение к угольной отрасли в свете начавшегося падения цен. Однако инвестиции при этом продолжаются, поскольку текущее падение всё же несопоставимо с тем, что было в 2014-15 годах.

Ещё одна зафиксированная аналитиками тенденция — рост сделок слияний и поглощений. В 2018 году в кругу топ-40 их совершили на 30 млрд долларов, при том что в 2017 году это были только 14 млрд.

Эксперты прогнозируют и дальнейшее следование этому тренду.

Авторы отчёта выделили три основных направления. Первое — это поиск оптимизации и синергии, и, как результат, слияние компаний. Например, слияние Barrick Gold Corp с Randgold Resources — сделка на 6,5 млрд долларов. Деятельность обеих компаний связана с добычей драгметаллов, а цель сделки — создание крупнейшего в мире предприятия-золотодобытчика.

В своей презентации для инвесторов российский лидер этого рынка «Полюс» отмечал, что Newmont Mining является крупнейшим производителем золота в мире Barrick Gold — вторым. Впрочем, сегодня «Полюс» взялся за разработку очень мощных месторождений золота, поэтому расстановка сил на рынке ещё может измениться.

Второе направление — это перераспределение в отрасли: компании избавляются от непрофильных активов. Так, Rio Tinto, чей профиль правильнее назвать горно-металлургическим, продала свои угледобывающие активы PT Adaro Energy (4,1 млрд долларов). В той же логике сделка наших «Алросы» и «Новатэка»: алмазный гигант избавился от своего газового актива. За него покупатель предложил более 30 млрд рублей (продажа шла через аукцион). До этого «Новатэк» купил ещё несколько газовых активов, в том числе «Севернефть-Уренгой» у «Еврохима».

Ну и третья причина заключения подобного рода сделок – давление со стороны государственных органов. В качестве примера PwC приводит продажу Freeport и Rio Tinto части доли в золотодобывающем предприятии Grasberg Mine. Связано это с тем, что правительство Индонезии старается наращивать долю государства в добывающей промышленности, и покупатель PT Indonesia Asahan Aluminium (Inalum) — это именно государственная компания.

Отдельным пунктом аналитики выделили сделки, при которых компания покупает производителя сырья для своей продукции. В этой логике китайская Tianqi Lithium приобрела Sociedad Química y Minera de Chile S.A. Таким образом компания получила более дешёвое сырьё для производства лития. Этот металл необходим для создания аккумуляторов электромобилей: в №1 (19) 2020 мы уже писали о том, что развитие рынка электромобилей аналитики относят к важнейшим событиям нового века, которое может переформировать добывающую отрасль.

Таким образом, всё в добывающей отрасли вроде бы шло гладко (разумеется, текущие события, связанные с эпидемией коронавируса ни один аналитик предсказать не мог, сегодня же эксперты очень осторожно говорят о перспективах отрасли). Денежные потоки росли, финансовые показатели тоже — положение выглядело довольно прочным.

Однако несмотря на такие блестящие показатели, капитализация горнодобывающих компаний падает — с этим связаны опасения PwC.

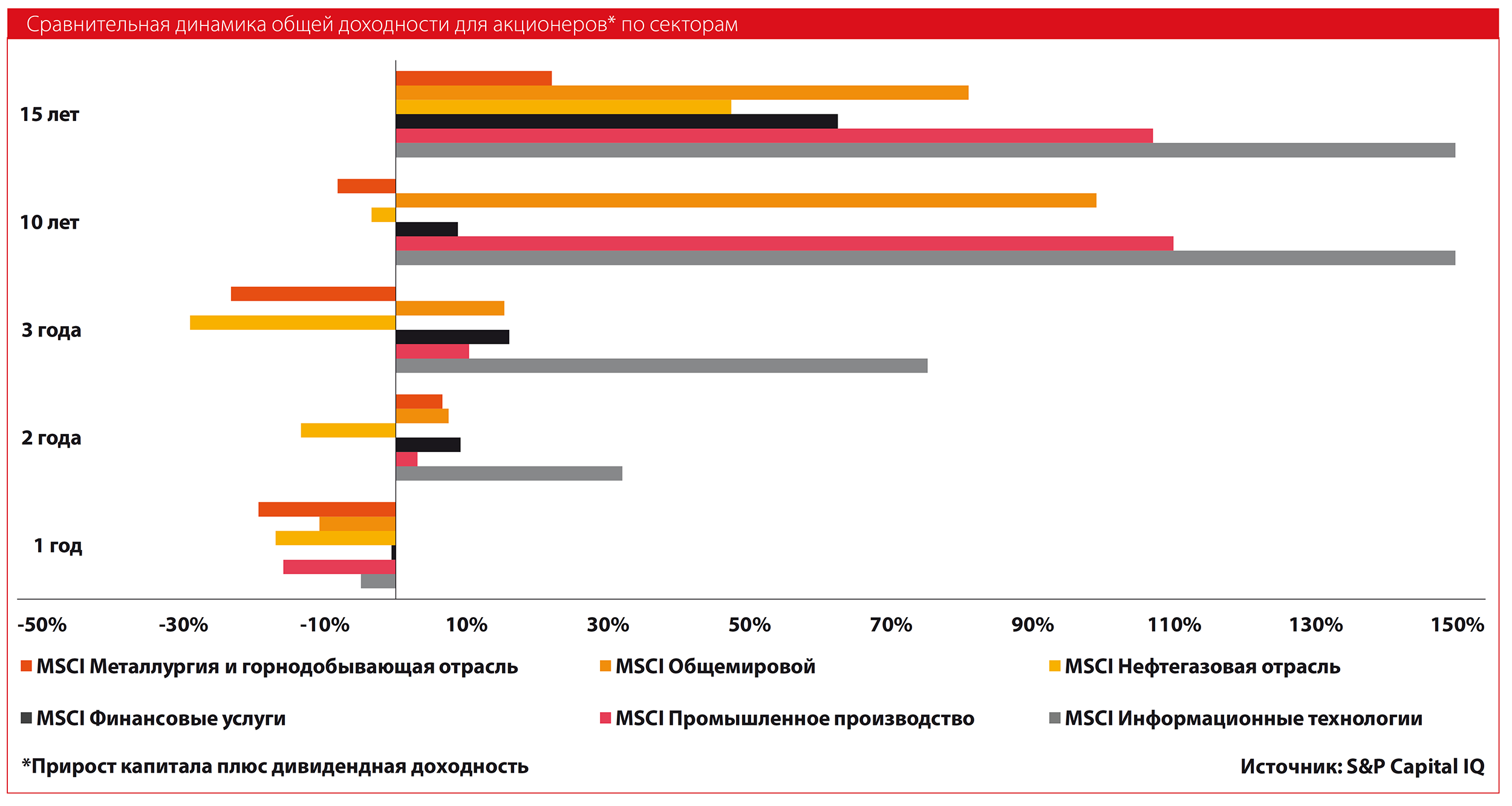

Авторы отчёта свели в один график данные о совокупной капитализации компаний топ-40 с 2009 года.

Можно увидеть, что кривая идёт вниз в 2014-2015 годах — отражается падение цен. В 2016-2017-м повышается — в этот период экономика восстанавливается. Однако в 2018-м снова спад — несмотря на рост финансовых показателей. Эту же тенденцию аналитики зафиксировали и в 2019-м.

«Эта тенденция не может не настораживать, поскольку доход для акционеров неплохой, дивидендная доходность растёт — она сопоставима с нефтегазовой отраслью и гораздо выше, чем в отрасли высоких технологий. Но капитализация тем не менее падает.

Акционеры смотрят на будущее компании, на её текущее положение. И составленный нами график наглядно показывает, что общая доходность для акционеров, которая выражается в сумме выплаченных дивидендов и в сумме роста капитализации, существенно ниже показателей для компаний других отраслей.

Если за горизонт 15 лет инвесторы что-то заработали — гораздо меньше, чем в нефтегазовой отрасли, IT, то за 3-летний период и меньше инвесторы потеряли на вложениях в горнодобывающую отрасль.

Ещё одна тревожная тенденция связана с брендированием предприятий отрасли. Только 3 из 40 компаний входят в глобальный индекс Топ-500 брендов. При этом в этот индекс входят 22 нефтегазовые компании. И ни одна из трёх не входит в Топ-100 брендов», — поделился Владимир Муравлёв.

Аналитики решили разобраться, с чем связано такое настороженное отношение к отрасли, и провели опрос инвесторов. Оказалось, что во многом это объясняется неопределенностью в экономике: торговые войны, вопрос о ценах на сырьевые товары, ужесточение государственного регулирования, природные и техногенные катастрофы, а также негативное освещение в СМИ результатов деятельности отрасли.

И всё же авторы исследования выделили три больших пункта, концентрация на которых даст шанс укрепить доверие к отрасли.

Первый из них — это уже классика: снижение углеводородных выбросов. Инвесторы внимательно следят за инвестициями компаний в «зелёную» экономику. Этот процесс и так активизировался, однако горная отрасль существенно проигрывает нефтегазовой.

Второй пункт опять же известный — ускорение внедрения информационных технологий, цифровизация.

А вот третья рекомендация аналитиков довольно свежая — повышение информированности потребителей о работе компаний. То есть, горно-добывающая отрасль работает и с экологическими программами, и с цифровыми инициативами, но о многих таких проектах общественность не знает — и этот факт влияет на имидж и, опосредованно, инвестиционную привлекательность отрасли.

Скажем, металлурги говорят об изменениях подобного рода намного активнее. И для потребителей, и даже для самих работников компаний важно, что предприятие делает для защиты окружающей среды, какие общественно полезные инициативы реализует. Всё это сегодня входит в такое понятие, как устойчивое развитие.

В этой связи авторы исследования приводят несколько примеров проектов и инициатив.

Так, перспективным направлением называется использование блокчейна для повышения прозрачности цепочки поставок. Таким образом некоторые компании уже сегодня информируют заинтересованные стороны о том, что соблюдают существующие требования.

Ещё одной удачной инициативой PwC назвали новшество на Лондонской бирже металлов: каждая из компаний, которая аффинирует золото и поставляет слитки на биржу, обязана подготовить отчёт об ответственном отношении к производству. В этом отчёте компания демонстрирует, что драгметалл не добыт в конфликтных регионах, что на производстве соблюдают условия труда и так далее.

Важнейшим критерием эффективности работы предприятия для инвесторов и потребителей продукции по-прежнему остаётся промышленная безопасность. И здесь всё неоднозначно. С одной стороны, горнодобывающие компании инвестируют огромные суммы в это направление — и даже активно информирует об этом. С другой же, нельзя сказать, чтобы кривая травматизма уверенно ползла вверх.

Так, в 2018 году суммарное количество несчастных случаев на объектах 40 крупнейших компаний отрасли возросло с 96 до 102. Ну а катастрофа в Бразилии в начале 2019 года — это в принципе явление, которое не может произойти с крупным предприятием в наше время.

Да, сегодня бразильское правительство существенно ужесточило природоохранное законодательство, однако актуальность вопросов промышленной безопасности возросла — для отрасли в целом.

Текст: Кира Истратова

Спасибо!

Теперь редакторы в курсе.