В соответствии с законодательством РФ, в апреле бухгалтерская отчётность всех российских публичных компаний появилась в открытом доступе. Для интересантов появилась возможность сравнения компаний, работающих в различных секторах отечественной экономики, в том числе в нефтегазовой отрасли. Александр Колосков, директор АНКО «Независимая финансовая экспертиза», приводит одну из методик анализа бухгалтерской отчётности отечественных компаний, который может быть одним из критериев при выборе объектов инвестирования.

Кому нужна отчётность

Финансовая отчётность компаний может быть интересна всем, кто занимается контролем, статистикой, прогнозированием и, конечно, инвестированием. Инвестировать можно как собственные финансы, так и финансы клиентов, доверивших свои средства управляющим компаниям. Но для всех типов инвесторов важнейшую роль играют две характеристики: надёжность вложений и их финансовая эффективность.

Как правило, это обратно пропорциональные величины: чем выше прибыль от инвестиций, тем выше риск их потерять, то есть ниже их надёжность. Искусство менеджмента состоит в умелом сочетании надёжности и эффективности руководимой компании. Искусство инвестирования состоит в поиске той компании, в которой надёжность и эффективность имели бы максимальную величину.

Чтобы найти такую компанию, нужно исследовать всю отрасль.

В практике финансового анализа применяют большой набор расчётных параметров. Наиболее существенные:

• валюта баланса;

• структура активов;

• выручка;

• чистая прибыль;

• размеры собственного капитала, резервов и нераспределённой прибыли, то есть того, чем владеют собственники предприятия.

У российских компаний есть особенность: они сформировались не в классических рыночных условиях, а в «лихие 90-е», в эпоху приватизации госсобственности. Такая специфика привела к тому, что компании сильно отличаются друг от друга: у них разная структура собственности, уставный капитал, выручка и другие финансовые показатели. Поэтому сравнивать их по абсолютным величинам будет не корректно.

Сравнивать лучше относительные показатели либо их динамику. Для сравнительной характеристики компаний отрасли можно провести так называемый экспресс-анализ. В качестве основы берутся наиболее существенные параметры — те, о которых говорилось выше.

Чтобы избежать абсолютных значений, используется другой показатель — темпы роста, то есть степень изменения интересующих величин.

О чём говорят цифры

Темпы роста говорят о том, что предприятие не стоит на месте, что оно развивается. Расти могут и показатели надёжности, и показатели эффективности компании. Выделяют шесть важных соотношений.

1. Темпы роста валюты баланса говорят о том, что предприятие наращивает свои показатели, достигает поставленных целей (в общем случае целью может быть и снижение «плохих» показателей). Темпы роста должны быть не ниже уровня инфляции (в 2017 году официальная инфляция составила 2,5%).

2. Темпы роста внеоборотных активов характеризуют повышение надёжности компании. Закупается оборудование, модернизируется производство — в такую компанию инвесторы вкладывают средства с расчётом на будущее.

3. Темпы роста оборотных активов характеризуют эффективность деятельности. Повышается ликвидность, оборачиваемость средств — такие компании являются привлекательными для краткосрочных вложений.

4. Темпы роста выручки — важный показатель эффективности.

5. Темпы роста чистой прибыли — не менее важный показатель эффективности.

6. Величина коэффициента автономии (отношение того, чем владеют собственники, к валюте баланса) показывает степень независимости организации от кредиторов. Это характеристика надёжности компании.

Таким образом, в методику экспресс-анализа входит один параметр, говорящий о развитии предприятия (п.1), два параметры надёжности (п. 2, 6) и три параметра эффективности (п. 3, 4, 5).

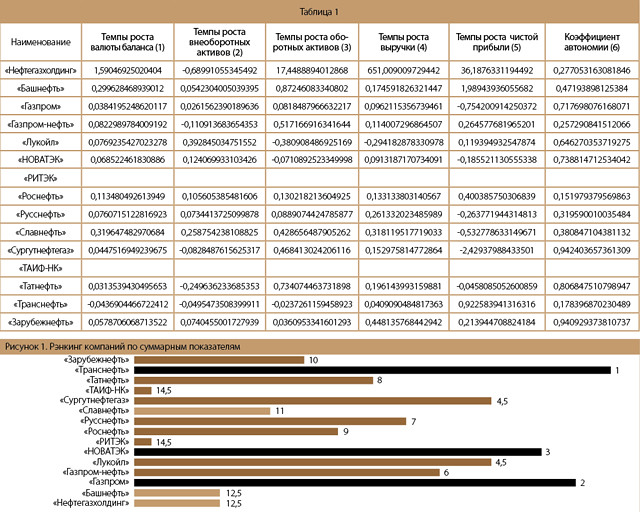

Пользуясь бухгалтерской отчётностью за 2017 год сравним предприятия нефтегазовой отрасли между собой. В списке присутствует 15 компаний.

К сожалению, на данный момент компании «РИТЭК» и «ТАИФ-НК» не опубликовали свою отчётность, в 2017 году их показатели отсутствуют (хотя за прошлые годы отчётность имеется). Поэтому сравнение проводится по 13 предприятиям. Кроме того, компания «Нефтегазхолдинг» находится в стадии реорганизации, поэтому её показатели сильно отличаются от других, но она традиционно входит в ежегодный анализ отрасли.

Все показатели в абсолютных величинах рассчитаны по описанной выше методике и приведены в таблице 1.

Насколько практика соответствует теории

Рисунок 1 говорит, что чем выше суммарная надёжность компании, тем ниже её эффективность. Некоторые компании удачно сочетают и то, и другое (и тогда они на первых местах по суммарному результату), у некоторых это получается не так хорошо.

Финансовый анализ предприятий полезен собственникам, работникам, фискальным органам, кредиторам, поставщикам, покупателям — всем, кто имеет деловые отношения с предприятием.

У каждого из них свой интерес и свой круг вопросов. Но данный пример рассчитан больше на инвесторов, причем на ту их часть, которая интересуется не только вопросом «что происходит с компанией», но и «почему это происходит». То есть не тонкости технического анализа, полезные для спекуляций на фондовом рынке, а фундаментальная часть анализа, необходимая для стратегического инвестирования.

Между тем, в данном анализе отражены только результаты деятельности компаний за 2017 год и использован очень ограниченный набор параметров для сравнения (их всего шесть). Для «правильного» анализа нефтегазовой отрасли этого количества, конечно, недостаточно. Приведённые результаты можно рассматривать только постфактум, как успехи или неудачи прошлого.

Они не позволяют сделать обоснованного прогноза положения компаний в будущем, тогда как инвестор должен видеть средне- и долгосрочную перспективу. Для этого нужно проводить дополнительный комплекс исследований.

Объективность методики

Как отмечает, Тамара Сафонова, доцент кафедры международной коммерции факультета ВШКУ РАНХиГС, для сравнительной характеристики эффективности компаний отрасли также важен анализ изменений ключевых показателей финансовой отчетности в процентном соотношении к предыдущему году, включая и доходную и расходную части.

При этом, несмотря на рост цены на нефть в 2017 году прирост выручки и прибыли в процентном отношении к предыдущему году у компаний значительно отличается.

Кроме того, по мнению эксперта, интересен раздельный анализ прибыльности в сегментах нефтедобычи, нефтепереработки, нефтехимии.

«При выборе объектов инвестирования, дополнительно важно оценить эффективность инвестиций российского бизнеса в зарубежные нефтегазовые активы, так как по некоторым масштабным проектам имеется отрицательная доходность», — говорит Тамара Сафонова.

Леонид Хазанов, промышленный эксперт отмечает, что анализ финансовой отчетности компаний из любой отдельной отрасли всегда связан с рядом допущений и ограничений, поскольку они могут отличаться не только размером финансовых показателей, но и объёмом и структурой производства и пр.

Например, одна из компаний может добывать только нефть, вторая — нефть и природный газ, третья — добывать и перерабатывать нефть на своём заводе. Соответственно, эти компании и их финансовые результаты будут отличны.

«Тем не менее, сопоставляя финансовые показатели в динамике, мы можем проследить их развитие в определённые периоды времени и выявить влияющие на него факторы, следовательно, выявить слабые и сильные стороны исследуемой компании. Подобное крайне важно при анализе инвестиционных возможностей: чем он комплекснее, тем он точнее и позволит в будущем снизить риск финансовых потерь», — заключил эксперт.

Текст: Егор Лапов

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Спасибо!

Теперь редакторы в курсе.